以太坊转 PoS 前夕,深入读懂 Staking 赛道及代表项目

随着以太坊在数月后转向 PoS,会有更多玩家在 PoS 大潮中萌芽和发展,从而迸发出更多的投资机会。

原文标题:《以太坊转 PoS 在即:Staking 赛道及代表项目深度解析》

撰文:李雨轩

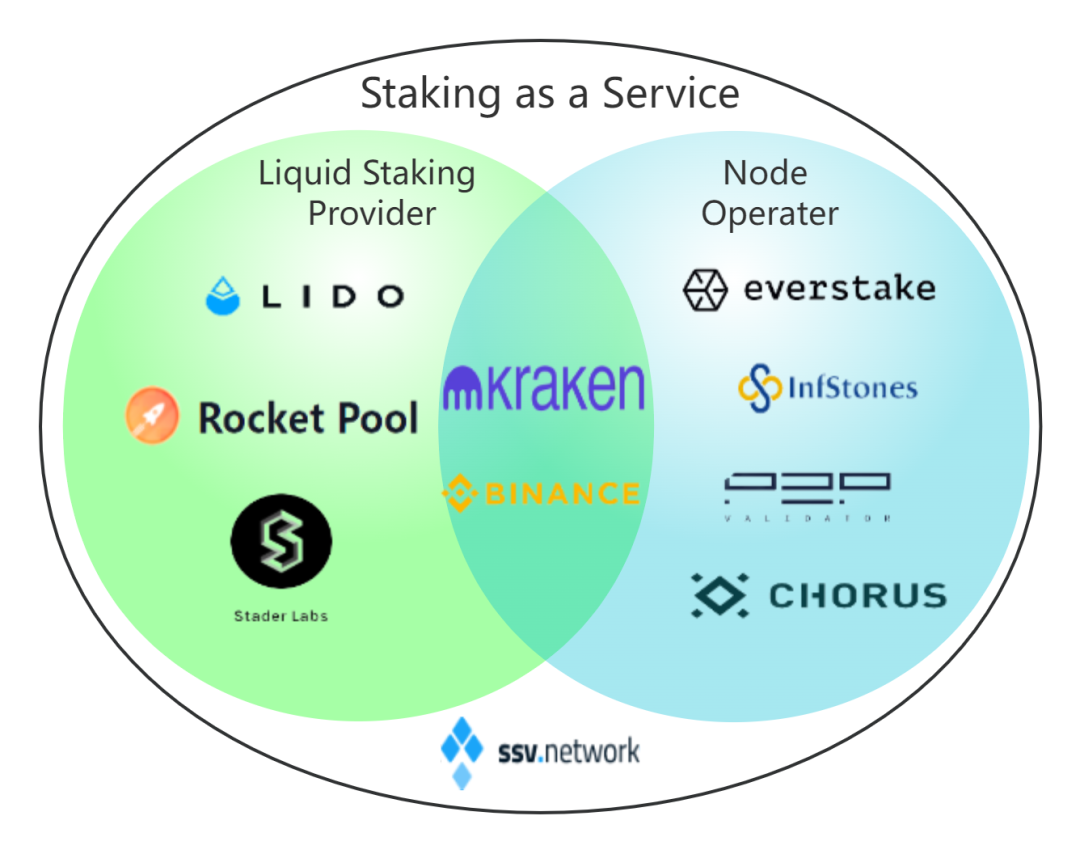

在正式开始本文内容之前,我们先对本文中主要涉及的几个概念进行厘清:

- 节点运营商(Node Operator):特指具体在区块链上运行节点的运营商。他们需要使用设备来运行链的客户端,保持在线,维护区块链的共识。

- 流动性质押服务商(Liquid Staking Provider):用户质押之后,给予用户一个质押衍生品,从而解决 PoS 质押流动性问题的服务商。他们可能具体运行节点(如 Kraken 和 Binance),也可能不运行节点(如 Lido、Rocket Pool 和 Stader)。

- STaaS 服务商(Staking as a Service, 为了避免与 SaaS 混淆,我们用 STaaS 来代替):泛指一切为用户提供广义上的质押服务的服务商。我们在下文中将简称为 STaaS 服务商,他们给用户提供的服务我们将简称为 STaaS。

本文中将主要出现的几个实体在上述概念中的分类如下:

制图 Mint Ventures

赛道概览

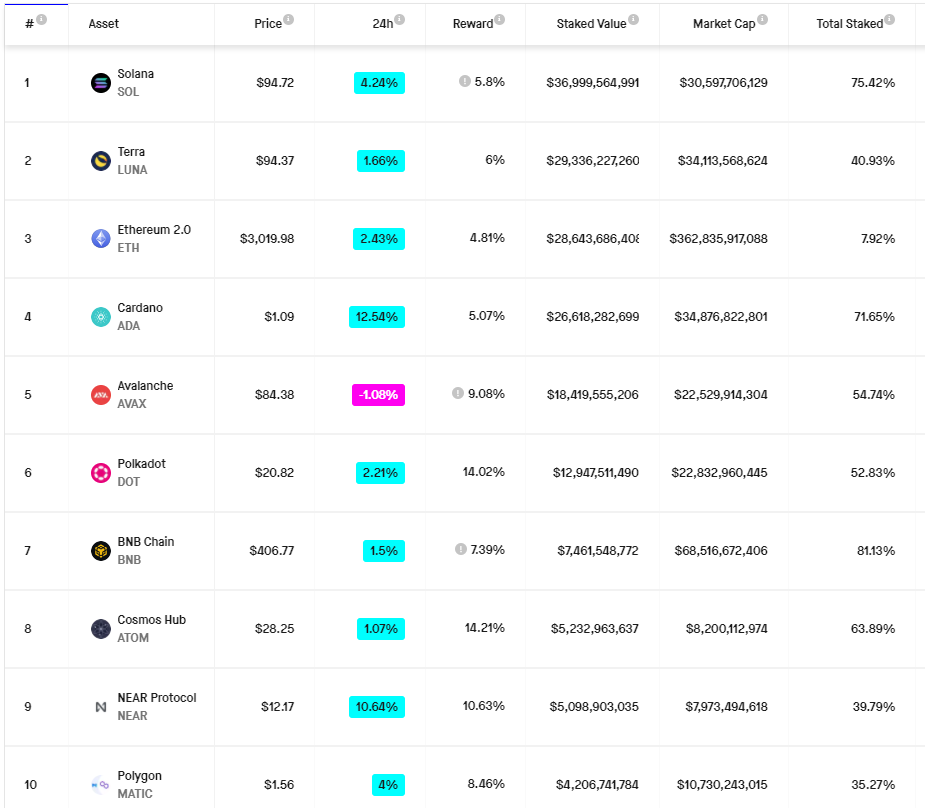

区块链的共识层近年来正在明显地从 PoW(工作量证明)转向 PoS(Proof of Stake,权益证明或质押证明)。伴随着以太坊在未来半年内(大概率)从 PoW 转向 PoS,市值排名前十五的公链中,将只有 BTC、DOGE、LTC 仍然采用 PoW 共识,其余公链大多采用 PoS 共识。目前,质押金额排名前十的 PoS 公链累计已经质押了超过 1800 亿美元,平均可以获得超过 7% 的质押收益率。

按照质押金额排名前十的区块链和他们的质押收益率 来源

对于采用 PoS 机制的区块链来说,维持一个稳定的 Stake 比例对于协议来说是最健康的,因为 Stake 比例过低时,攻击者想要进行 51% 攻击需要付出的成本就较低,会危及协议的安全;而 Stake 比例过高,则会降低代币的(实际)流通率,不利于公链生态的建设。

因而各个区块链一般都是用一套动态调节的算法,激励持币者调整参与 stake 的比例,到一个公链认为相对合适的比例。从上图我们也可看出,排名前十的 PoS 链的 Stake 占比分布在 30%~80% 之间(BNB Chain 相对特殊)。

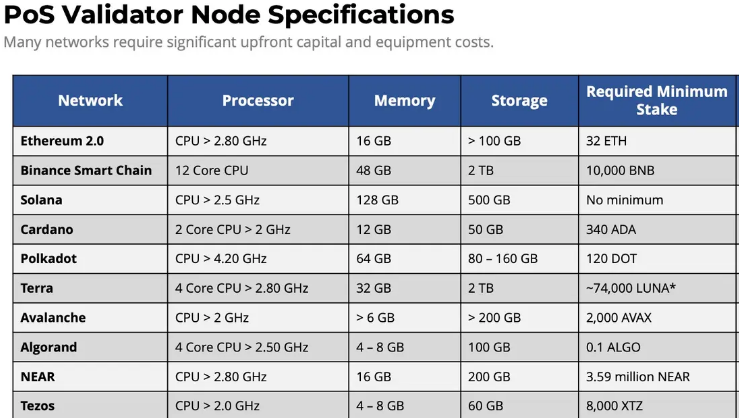

而不论哪条 PoS 公链,独立成为一个节点来进行 Stake 都是一个较为复杂、不是普通投资者容易做到的事情。成为节点通常有比较高的设备和网络要求、对链本身运行机制的知识储备要求、公链代币持有数量的要求(Terra 只奖励排名前 130 的节点,BNB chain 只奖励排名前 21 的节点)以及运维能力要求,这都导致普通用户并不容易直接参与到 Staking 中,不利于链整体的安全性和去中心化程度。

一些 PoS 链的质押设备和最低质押金额要求 来源

事实上,由于相对高的资产 Stake 率有利于链本身的安全性,所以绝大多数的 PoS 链都支持链原生的委托质押(delegate staking),也就是允许普通用户直接将其持有代币的投票权委托给某个地址(验证人),由验证人来代替他们维护网络共识(并获得奖励)。

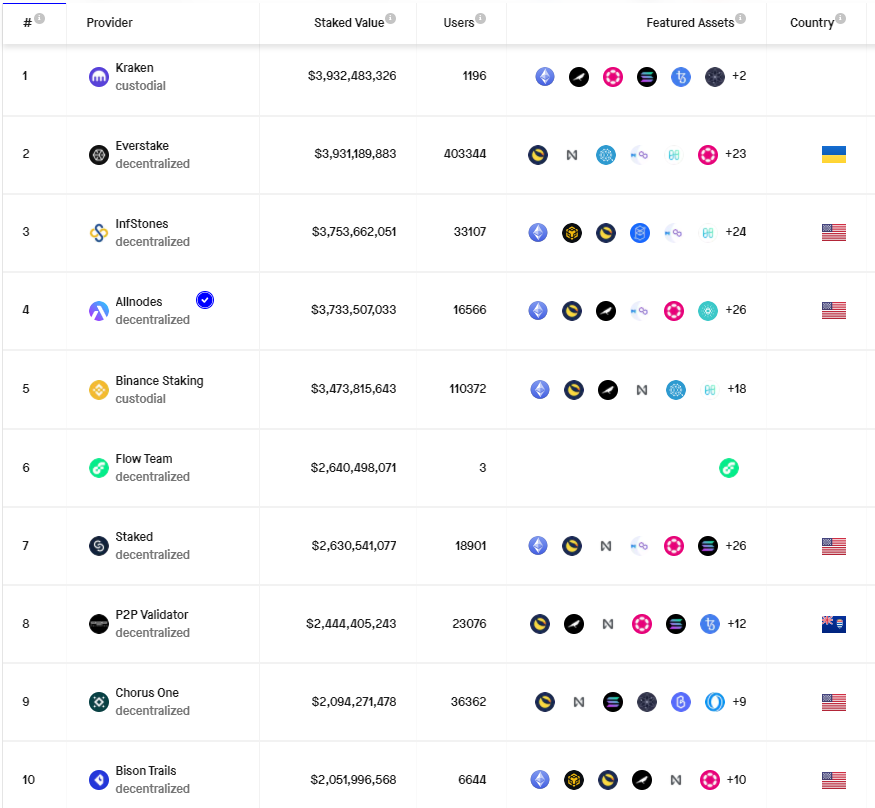

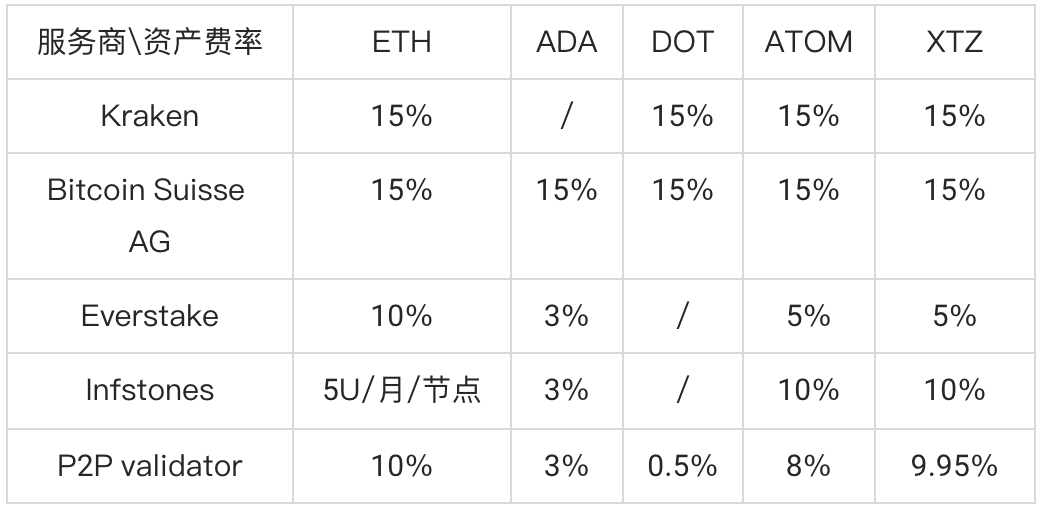

自然而然地,作为具有专业运维设备、知识、经验以及足够资金的一些机构,便开始给普通用户提供代理质押的服务,或者说 STaaS 服务。他们通常收取用户质押奖励的 5%-15% 作为对其所提供服务的报酬。以下是质押物超过 10 亿美元的节点运营商:

可以比较明显地看出,除了只服务 Waves 链的 Neutrino、Flow Team 以及只服务 Terra 链的 Orion.money 之外,绝大多数节点运营商都给各个 PoS 网络提供服务,这是因为虽然各个 PoS 网络对于节点运行的要求都比较高,但是不同链之间的区别却并不大,作为拥有设备、人力和专业知识的节点运营商来说,其多服务一条网络的边际成本不高,但是由于可以满足其用户手中多元化代币生息的需求,使得其边际收益较高。

另外我们也可以看出,节点运营商大致分为两类:一类是 Kraken、Binance 和 Bitcoin Suisse AG 为代表的中心化交易所,因为在交易所业务的背景下,天然具有各类 PoS 链资产沉淀的他们给用户提供 PoS staking 服务非常合理:

- 从需求端来讲有坚实稳定的需求:用户在交易所中的闲置资产有了安全稳定的生息去处。PoS 链为了维持网络正常运行而提供的通胀奖励几乎可以视为加密领域的无风险利率。相比其他投资类型而言,其资本要求低、风险相对小,同时年化收益率也通常在 5%~15% 之间(并不特别低)。

- 从操作上来讲也相对容易,因为交易所本身就具有比较专业的知识储备和设备资源,并且对各条公链也都比较了解。而用户资产本来就是托管性的存放在交易所的钱包之中,用户端交互也非常容易;

第二类则是以 Everstake、Allinnodes、Infstones 为代表的非托管性的节点运营商。他们大多具有大量的质押设备,通常支持多条 PoS 链,在近年以来蓬勃发展。

虽然 stake 赛道是一个蓝海赛道,但是由于节点运营商之间提供的几乎是完全同质化服务,不同非托管的 STaaS 服务提供商之间的价格竞争激烈。从下图的费率表我们可以看出,非托管的 STaaS 服务提供商的收费要远低于中心化交易所。

数据来源:Stakingrewards

另外,节点运营商也在通过差异化的定价方式来占领市场,比如目前总质押金额排名第三的 Allinnodes,通过将部分资产的收费方式改为按月收取,从而争取到了不少的大户 Staker(当市场需要通过差异化的定价策略来占领市场时,可能就说明市场已经趋于饱和了)。

这背后的原因也不难理解,由于商业模式简单,不同的 STaaS 服务提供商所提供的服务是标准化且同质化的,甚至连用户操作都是完全一样的(用户手动填写节点运营商的地址作为委托质押的节点),在节点运营商之间,用户并无忠诚度可言,委托质押的便捷性也使得用户的切换成本极低。而绝大部分对收费不敏感的用户,都被中心化交易所或者后来的流动性质押服务商所瓜分。

另外,或许是因为业务和现金流都过于清晰,又或许是出于法律原因,节点运营商融资时大多以股权的形式进行融资(如 Staked 早在 2019 年就获得了 Pantera 领投、Coinbase Ventures 以及 DCG 等跟投的 450 万美元投资,并于 2021 年底被 Kraken 收购),这也导致他们无法通过 Token 的形式来更好地激励其业务的进一步发展。

我们认为,在这种背景下,STaaS 最终很有可能会类似 web 2 的消费信贷服务一样,演变成为品牌、用户体验和成本控制能力的精细竞争。其结果是用户所需要付出的费率会逐渐降低,而节点运营商所能赚取的收益比例也将逐渐变少。同时,流动性质押服务提供商在长期来看也会进一步蚕食节点运营商的利润空间(我们会在 Lido 一节详细分析)。

另外,以太坊的 PoS 机制与其他链差距较大,并且我们在 staking 赛道中可投资的标的大多数都来自 ETH staking 的细分赛道,所以接下来我们有必要对以太坊的 PoS 进行简要介绍。

以太坊共识层质押简介

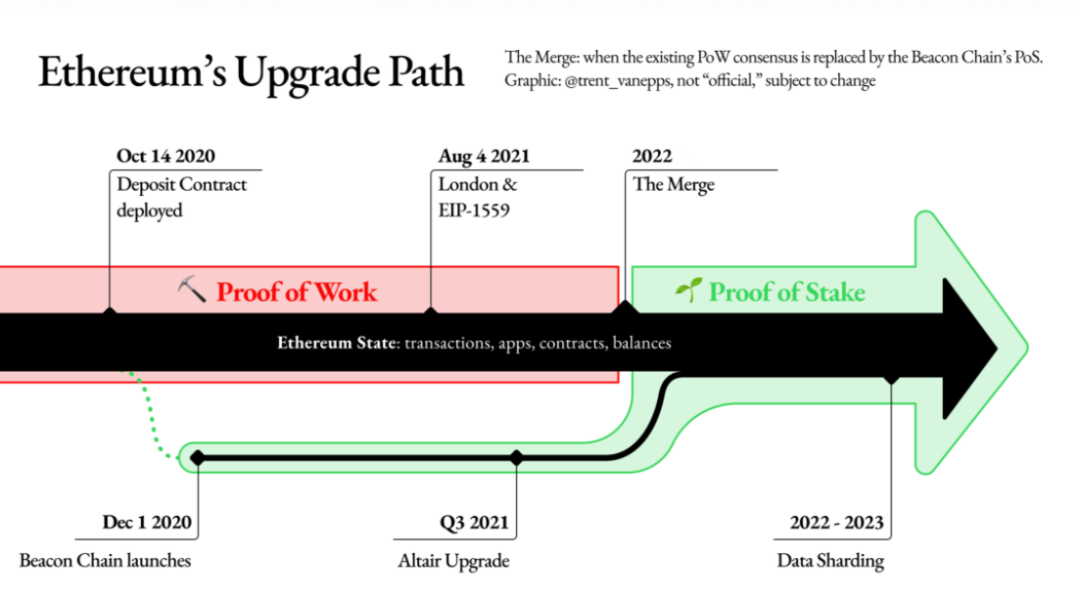

2020 年 12 月 1 日,以太坊通过启动信标链(Beacon Chain),开始正式由 PoW 向 PoS 过渡。

在以太坊的路线图中,我们可以看到,伦敦升级以及 altair 升级都已经完成,接下来的「Merge」也就是 PoS 链与 PoW 链的合并,预计(大概率)将在 3-6 个月之内完成。「Merge」完成后,以太坊就将转换成 PoS 共识。但是相比其他的 PoS 公链,以太坊的区别在于 ——

- 不支持链原生的代理委托

- 节点的质押规模最大为 32 个 ETH

- 由于 PoS 链和 PoW 链目前尚未 Merge,所以目前的 ETH 只能单向的从 PoW 链存储到 PoS 链(信标链),而无法取回,也就意味着早期存入的用户会丧失流动性(事实上如果用户在 2020 年 12 月 1 日信标链开启当天存入 ETH,他们已经有 16 个月的时间丧失了这部分 ETH 的流动性)

前两点区别,主要是出于以太坊对去中心化的坚持,以太坊不希望出现大的单一实体直接通过控制一个庞大的节点来左右以太坊发展的情形。而第三点,则是 PoW 转向 PoS 的历史进程中不可避免的一部分。

在这种背景下,迅速地出现了以 Lido Finance 和 Rocket Pool 为代表的一系列流动性质押(liquid staking)服务提供商,他们给存入他们合约的 ETH 发放 ETH 衍生品(如 Lido 的 stETH、Rocket Pool 的 rETH、Ankr 的 ankrETH 等),通过激励 ETH 衍生品与 ETH 之间的流动性来满足用户质押后的流动性需求;通过 ETH 衍生品与其他 DeFi 协议的集成来满足用户对 ETH 衍生品的生息需求。中心化交易所 Kraken 和 Binance 也采取了类似的方案,都设立了「ETH 质押凭证」-ETH 交易对,来满足用户的流动性需求。

这种流动性质押的方案,既不损失流动性,甚至不丧失机会成本(某些 ETH 衍生品也可以借贷,也可以再生息),相比用户自行质押或通过节点运营商来质押,优势非常明显,所以采用流动性质押方案迅速成为了普通用户参与 ETH 质押的首选。

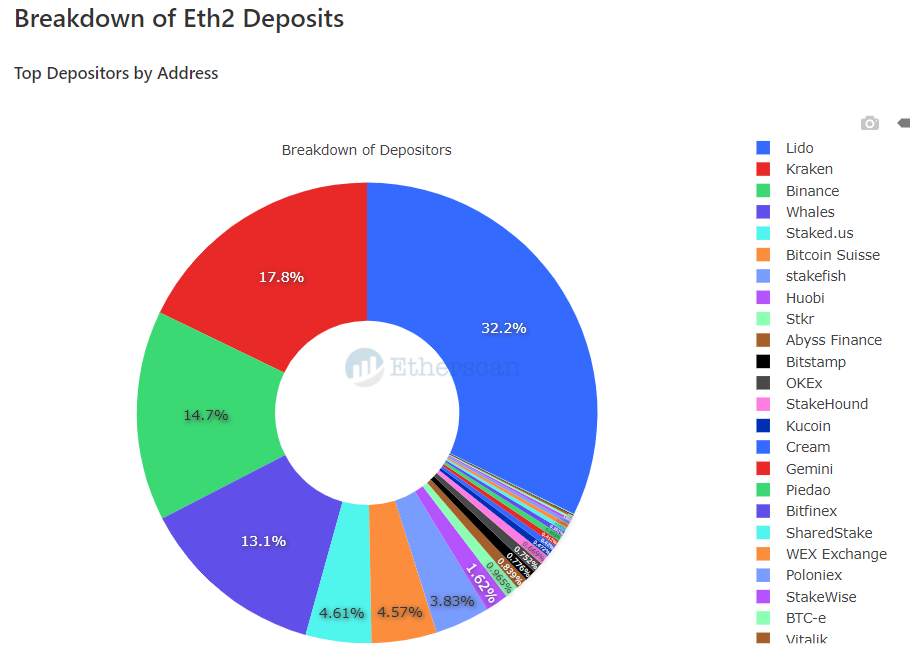

目前 ETH 质押金额排名前三的 Lido、Kraken、Binance 都是给用户提供了流动性质押的服务。

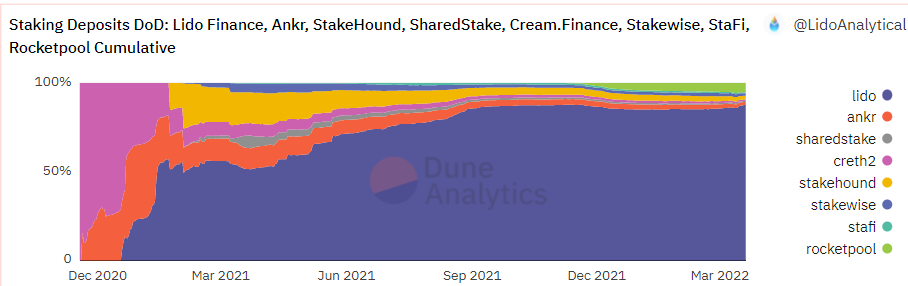

目前,从用户存款余额来看,ETH 的流动性质押服务提供商排前两名的是 Lido Finance 和 Rocket Pool,其中 Lido 占据绝对优势地位。

关于以太坊的 PoS,另外值得一提的是关于 MEV(矿工可提取价值,Miner Extractable Value)。

在 EIP-1559 上线以后,用户所付出的 Gas 费分为两部分:Base fee 和 Priority fee,其中 Base fee 会直接销毁,Priority fee 则由矿工获得。转为 PoS 之后,用户支付的 Priority fee 将会由质押者获得,也就是说,ETH 质押者将从用户的交易中获益。

目前,尚不清楚 MEV 具体在 ETH 质押用户、节点运营商乃至流动性质押服务提供商之间如何分配。但是长远来看,在开放的竞争之下,MEV 将会越来越多流向质押 ETH 用户本身。

Flashbots 已经成立了「ETH2 Working Group」,根据他们在 8 个月前公布的研究文章,当有 800 万枚 ETH 质押时,MEV 将使质押奖励在原有的基础上提高 60%(当前 ETH 质押数量为 1078 万枚 来源 https://hackmd.io/@flashbots/mev-in-eth2 )

另外,也有猜测认为,当有 1300 万 ETH 质押时,MEV 将使得以太坊质押收益从 4.6% 提升至 9.6%(来源 https://docs.google.com/spreadsheets/d/1vrK5sY5ooq-F8dcyRhmmAJ5YtgkvWKWP3OfGCZIYxSA/edit#gid=0)

总之,转为 PoS 之后的 ETH 质押者,除了可以继续获得网络增发的 ETH 之外,还可以获得用户支付费用中的一部分,这部分收益会使得目前的质押收益有不少的增幅。

项目介绍

下面,我们对已经进行过代币发行的、且目前发展比较健康的 Staking 赛道项目进行逐一解析。中心化交易所虽然也提供质押服务,但质押服务并未与其代币挂钩且不是其主营业务,我们不进行分析;节点运营商通常不发 Token,普通投资者无法参与。流动性质押代表了 Staking 赛道发展的新方向,同时对于普通投资者来讲也具备投资价值,我们将在下文重点介绍。

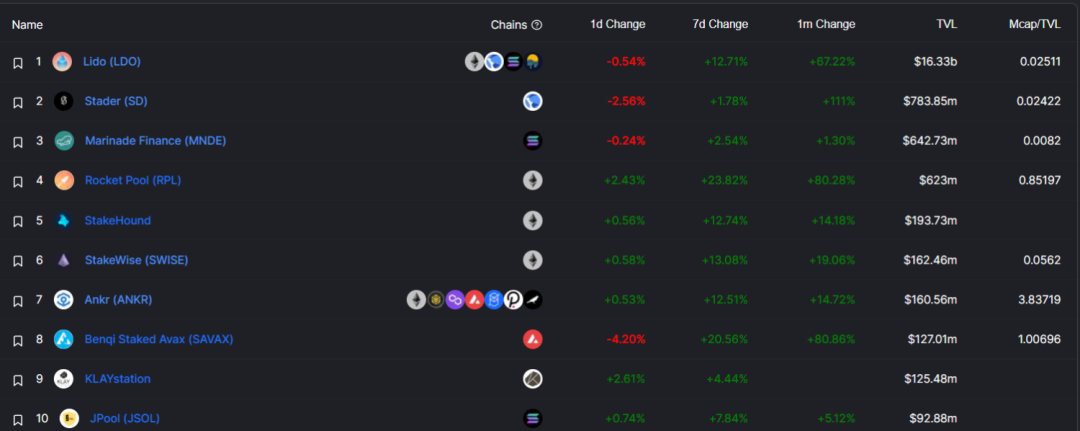

Staking 赛道项目按照 TVL 排序情况如下所示:

本文中,我们将介绍目前业务发展状况相对较好的 4 个项目:流动性质押池的王者 Lido Finance、坚持去中心化的 ETH 流动性质押池 Rocket Pool、为以太坊质押网络提供安全冗余的 SSV Network、以及在 Staking 赛道的新锐 Stader。

Lido Finance

关于 Lido Finance,Mint Ventures 在 2021 年 8 月曾有一篇研报详细介绍 《Lido Finance:ETH 2.0 去中心化的守护者》,感兴趣的读者可以先阅读。

产品介绍

Lido finance 是流动性质押(Liquid Staking)方案的服务提供商,其最初只对 ETH 提供质押服务,目前支持用户质押 ETH、LUNA、SOL、KSM、MATIC 5 种资产。目前 Lido 具有超过 165 美金亿的 TVL,列所有 DeFi 协议的第 3 位。

目前 Lido 是以太坊共识层最大的质押服务提供商,但是事实上 Lido 并不直接运营任何的质押节点,而是借由 ETH 质押的特殊性,提供了对用户更加友好的「流动性质押」服务,从而在用户和节点运营商之间创造了新的一层,并借此扩展到多链生态。

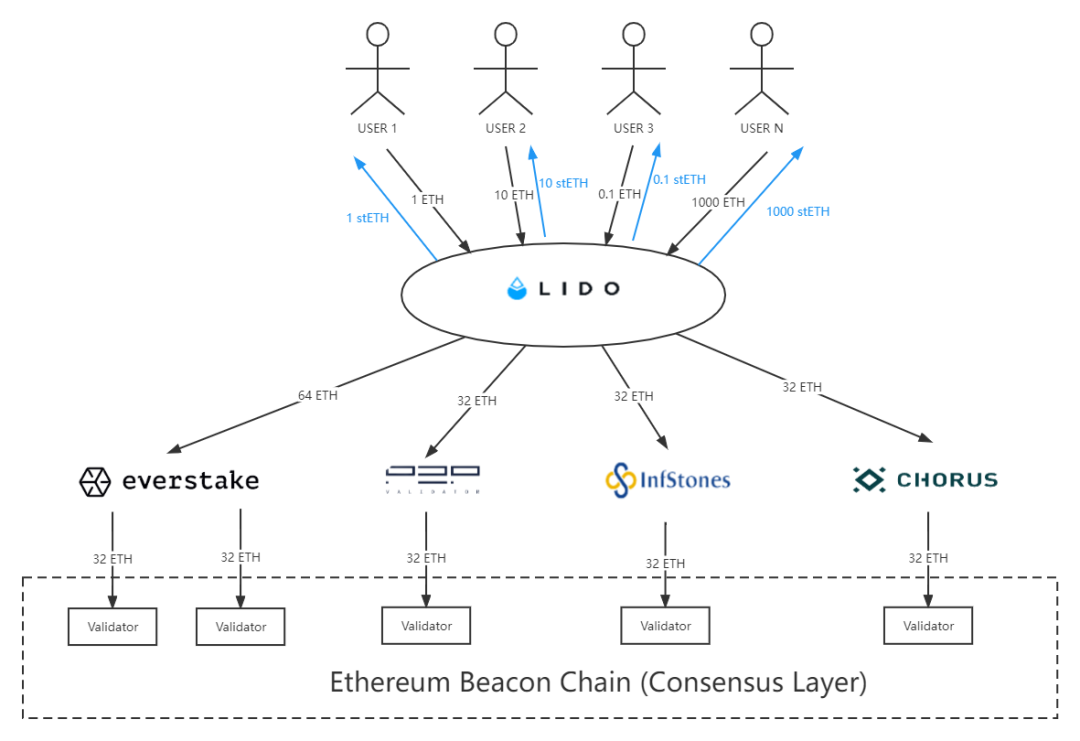

我们以 Lido 在 ETH 共识层的质押流程来简单说明 Lido 的工作流程:

制图 Mint Ventures

- 用户将任意金额的 ETH 存入 Lido 合约,Lido 给用户分发对应数量的 stETH

- Lido 按照一定的规则,每 32 个 ETH 一份,分给经过 lido DAO 认可的各个节点运营商

- 服务商将 ETH 存入以太坊信标链,运行节点并获取收益,收益会每天计算,体现在用户 stETH 余额的增长上

我们可以看出,Lido 其实并不直接参与节点的运营,而只是需要对节点进行审查、管理和资金分配,所以 Lido 与节点运营商并不是直接竞争关系。当然,对节点的审查和选择虽然都是经过 DAO 的治理,但是一定还存在一定的中心化的成分,这也是许多人认为 Lido 不够去中心化的一点。

Lido 的业务流程并不复杂,其他的流动性质押服务提供商的业务流程与 Lido 大同小异。而 Lido 能够取得如此成功的主要原因在于 Lido 的质押衍生品 --stETH 具有稳定的锚定和强大的用例。关于这两方面,我们在《Lido Finance:ETH 2.0 去中心化的守护者》已经有了非常详细的介绍。当时,主流的 DeFi 协议里只有 Aave、Compound 和 Maker 这三个借贷巨头还不支持 stETH。

而截止目前,Maker 和 Aave 已经先后开始支持 stETH 作为抵押物,在 DeFi 协议中,头部借贷协议的风险控制是做的最审慎的,stETH 能够取得他们的信赖,也说明了 stETH 的成功。

在今年的 2 月 28 日,Aave 支持 stETH 作为协议的抵押物。由于持有 stETH 本身就会获得 ETH 本位大概 4% 左右的年化收益,因而立刻出现了「存 stETH - 借 ETH-ETH 兑换 stETH」这样的杠杆循环,从而使得 Aave 的 stETH 存款规模,在不到 1 个月的时间里迅速达到 13 亿美元,成为了在以太坊主网的第 4 大存款来源,也成功将 ETH 的借款利率从 0.2% 左右提升至 2.25% 左右。

在手续费方面,目前 Lido 向用户收取 10% 的费用,其中 5% 分配给节点运营商,另外 5% 归入了 Lido 的保险基金。因而从某种意义上,Lido 在蚕食节点运营商这个整体的收益(直接向用户提供质押服务可以获取 10% 的费用)。但是,由于 Lido 提供的流动性质押体验远胜过节点运营商所提供的体验,最终的结果就是,Lido 毫无争议地成为了用户参与 ETH 质押的最佳选择,或者用 web 2 的思路来说,「Lido 是 ETH 质押的流量入口」。

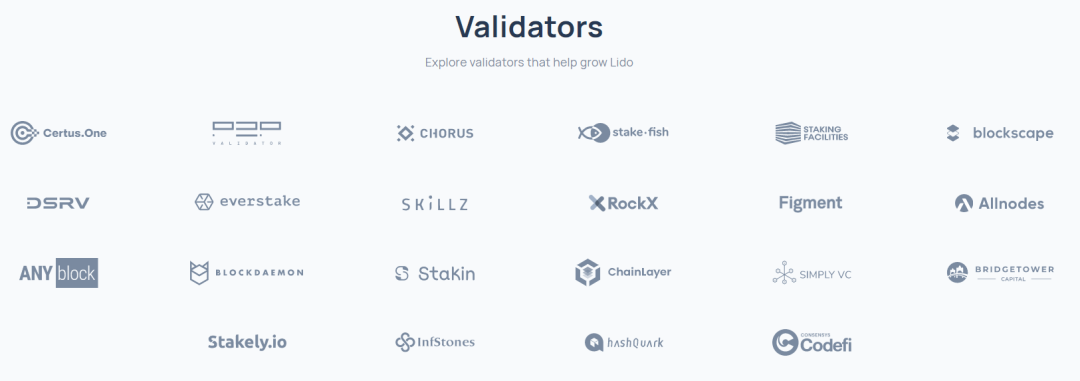

对一个具体的节点运营商而言,成为 Lido 认可的服务商,就意味着更多的业务量以及更多的收益,因而目前各个节点运营商都积极地争取成为 Lido 的服务商,目前已经有超过 20 家质押服务提供商在 Lido 的合格运营商列表中。

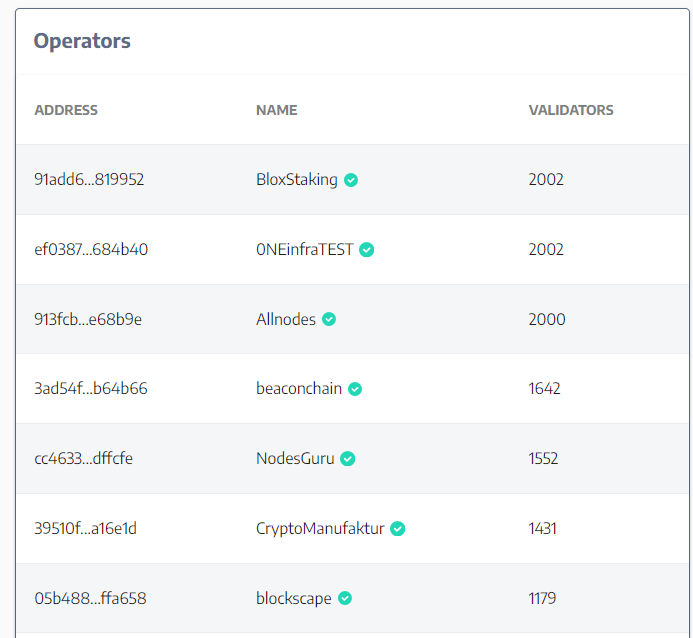

目前具体负责 lido 资产质押的节点运营商 来源

在以太坊的成功之后,Lido 也开始将业务向其他的 PoS 链扩展,目前 Lido 在 Terra 的 TVL 已经超过 80 亿美金(约占 LUNA 市值的 23%),而在 Solana 也有接近 3 亿美元的 TVL。另外 Lido 也开始在 Kusama、Polygon 提供服务,而 Avalanche、Polkadot 的质押服务也在准备中。在这些链上,Lido 也同样地开展流动性质押的业务。

总体而言,在 ETH 质押方面,凭借目前 Lido Finance 所拥有的品牌、资源、以及其质押衍生品 stETH 的强大稳定性和用例,其竞争优势的保持会相对容易。但是这种优势在某种程度上是由补贴换来的,虽然目前看起来非常稳固,但也并非牢不可破(尤其是以太坊转为 PoS 蛋糕变大之后,会引来更多强大的对手)。除此以外,当以太坊正式转为 PoS,允许用户从信标链(共识层)将质押的 ETH 取回之后(具体时间尚未确定,但并不是在转 PoS 时就允许取回),目前 Lido Finance 最大的优势 --stETH 的锚定稳定性,其意义也会一定程度上变低。Lido 后续能否继续保持在流动性质押赛道的领先地位,取决于 Lido 能否良好地利用其时间和资源上的先发优势。

团队和合作伙伴

Lido Finance 的创始团队主要来自 STaaS 服务提供商 p2p.org, 包括 CEO Konstantin Lomashuk、CTO Vasiliy Shapovalov 以及 Kasper Rasmussen。

另外,来自 Paradigm 的 Georgios Konstantopoulos、Hasu 以及 Arjun Balaji 对 Lido Finance 进行的深刻的研究并促成 Paradigm 对 Lido 的投资,并且他们三位在 Lido Finance 的关键的去中心化问题上也影响甚至引导了 Lido Finance 的发展路线。

投资方面,Lido Finance 总共官宣了三轮融资:

2020 年 12 月,Lido Finance 完成了 200 万美元的融资,投资人包括:Semantic Ventures、ParaFi Capital、Terra、KR1、Stakefish 和 Staking Facilities 等公司,以及 MakerDAO 的 Rune Christensen、Aave 的 Stani Kulechov 和 Synthetix 的 Kain Warwick 等个人。

2021 年 4 月,Lido DAO 通过了将财政部预留的 LDO 代币进行融资的提案。本轮总计出售了 1 亿个 LDO, 总计募集了 21600 个 ETH,相当于 0.000216ETH/LDO。投资在 21 年 5 月 5 日正式达成,按照当日的 ETH 价格约合 0.75U/LDO, 也就是募集了 7500 万美元。这部分代币将在 1 年的锁仓期之后分 12 个月线性释放,但是其治理权从投资之日起就赋予了这部分投资人。

此轮的投资阵容比较豪华,其中 Paradigm 获得了 7000 万个 LDO,剩余的 2600 万个 LDO 由 Three Arrows Capital、DeFiance Capital、Jump Trading、Alameda Research、iFinex、Dragonfly Capital、Delphi Digital、Robot Ventures、Coinbase Ventures、Digital Currency Group、The LAO 等机构获得,另外有 400 万个 LDO 分配给了一系列个人 (部分匿名),包括 Sushiswap 的 0xmaki 以及 Optimism 的 Jinglan Wang 等人。

2022 年 3 月,Andreessen Horowitz(a16z)宣布向 Lido Finance 投资了 7000 万美元。

总体而言,Lido Finance 的投资背景很强大。

代币模型

LDO 代币总计 10 亿枚,初始分配如下 ——

种子轮投资人获得 2.218 亿枚(22.18%),这部分从 2021 年 12 月开始,分 12 个月线性解锁

团队成员总共获得 3.5 亿枚(35% 初始 Lido 开发者获得 2 亿枚(20%),这部分从 2021 年 12 月开始,分 12 个月线性解锁

创始人及未来团队成员获得 1.5 亿枚(15%),这部分从 2021 年 12 月开始,分 12 个月线性解锁

验证节点和多签成员获得 6500 万枚(6.5%),这部分从 2021 年 12 月开始,分 12 个月线性解锁

DAO Treasury 控制 3.632 亿枚(36.32%),其中:

有一亿枚(10%)在 2021 年 4-5 月间,经 DAO 的同意,出售给了 Paradigm、Three Arrows Capital 等投资人。这部分将从 2022 年 5 月开始,分 12 个月线性解锁。

日常以及 Curve 的 ETH-stETH 稳定性激励,以及其他各项 Defi 拓展所需要的 LDO,大部分从 Treasury 所控制部分来出

另外,a16z 的投资并未公布所获得的 LDO 代币数量以及投资价格,并且与 Paradigm 那轮不同,本次融资也没有经过 DAO 的投票,说明也不是从 DAO treasury 融资的,可能是通过 OTC 的形式获得的。

LDO 代币的主要用例是作为奖励代币来激励 Lido 生态更好的发展,以及治理。

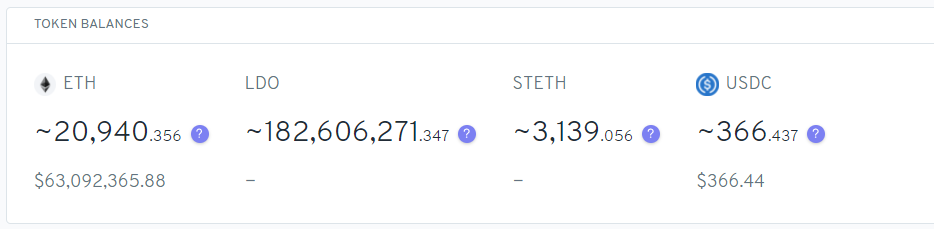

在系统收入方面,Lido 收取用户质押奖励的 10%,并由 DAO 来决定其在节点运营商、保险基金和 DAO treasury 之间的具体分配。从 Lido 上线至今,其分配一直为:节点运营商 5%、保险基金 5%。保险基金主要是为了当 ETH 质押出现削减或罚款等情形时,对用户进行赔付。目前 Lido 的保险基金中总共累计了 3139 枚 stETH,虽然绝对值已经相当可观,但是与已经在 Lido 质押的 270 余万枚 ETH 相比,仍然只有 0.11% 左右,虽然 Lido 也通过一些保险协议进行了一定规模的 ETH 质押削减投保(比如通过 UPslashed 对 20 万枚 stETH 进行了质押削减投保),但是还无法完全覆盖掉 ETH 质押潜在的质押削减风险(即便加上 DAO 融资来的 2 万余枚 ETH 可能也不够)。在这一背景下,Lido 一直对收益分配采取的审慎态度,是符合项目长期发展的负责任的态度。

Lido DAO 资金情况,来源

但是如上文所述,在以太坊转向 PoS 之后,原本 PoW 矿工捕获的 MEV 将会由 PoS「矿工」所捕获,而 Lido 作为以太坊最大的流动性质押的提供商,是否存在某种捕获 MEV 的方式(Lido 加入了 Flashbot 所创建的以太坊共识层 MEV 研究小组,来源,也引起了 LDO 持币者的很多遐想。

Rocket Pool

产品介绍

Rocket Pool 是最早的以太坊质押协议,在 2016 年底完成了构想,并且已经经历了 5 次成功的测试。并于 2021 年 11 月成功上线了以太坊主网。目前质押了超过 15 万枚以太坊,并已经引入了 973 个节点运营商。

与 Lido 类似,Rocket Pool 提供的也是流动性质押服务(用户质押后会获得 ETH 衍生品 rETH),且也不直接进行节点的运营,而是通过有效的激励手段激励节点运营商来给普通质押用户提供服务。

Rocket Pool 将以太坊质押的最高限额的 32 个 ETH 一分为二:由普通质押用户提供 16 个,而愿意运行节点的用户(企业)提供另外 16 个。普通用户单纯进行 stake 即可,同时在收益中付出一部分给到节点运营商;节点运营商提供另外的 16 个 ETH,并需要进行节点运营工作。

借由这种设计,Rocket Pool 实现了一个微观上的分级资产管理产品:优先级是普通质押用户提供的这 16 个 ETH,而劣后级则由管理人 -- 节点运营商自行负责:节点质押的过程中如果出现被处罚收益或者本金的情形,都由劣后级来兜底。而且逻辑上,普通质押者与节点运营商所需要付出的以太坊比例也可以修改(相当于调整优先级劣后级的占比),从而获得更高的资金效率或者更高的安全性。同时,相比 Lido 对节点的审查,Rocket Pool 通过要求节点运营商超额抵押的形式要更加去中心化,不过相应的,其对节点运营商的资金规模要求也会相对更高。

在佣金方面,由于存在普通用户和节点运营商两端供需不匹配的情况,所以 Rocket Pool 设计了一套动态的佣金机制来平衡两端的资金状况。

在发展路径方面,Rocket Pool 坚持去中心化,除了上述提到的去信任的节点运营商选择之外,还体现在 Rocket Pool 一定要在以太坊共识层允许智能合约作为取款私钥之后(实际上线时间在 2021 年 7 月,关于取款私钥我们将在下文详细介绍)才上线,这是因为在以太坊共识层允许智能合约作为取款私钥之前,取款私钥只能是由 EOA(可以理解为普通地址)控制,而 EOA 控制必定就会存在私钥泄露或持有人恶意攻击等一系列人为风险。Rocket Pool 的实际主网上线时间为 2021 年 11 月 7 日,而这时 Lido 中已经质押了超过 140 万枚以太坊。

Lido 针对上述问题,也给出了在业务为先的基础上的去中心化选择:在以太坊允许智能合约作为取款私钥之前,他们选择了 11 位与 ETH 利益休戚相关、名声良好(包括 Rune Christensen (MakerDAO)、Michael Egorov (Curve)、Banteg (Yearn)、 Alex Svanevik (Nansen)、Anton Bukov (1inch) 等)的用户来控制存储所有 Lido 质押用户的以太坊取款私钥,并在 7 月以太坊支持智能合约作为取款私钥之后第一时间进行了升级,后续存入 Lido 的 ETH 取款私钥由合约来控制。

团队和合作伙伴

Rokcet Pool 的团队成员包括他们的创始人及 CTO-David Rugendyke、总经理 - Darren Langley 以及 Kane Wallmann、Nick Doherty 等多位开发人员。

另外,Rocket Pool 有设计一个预言机 DAO,预言机 DAO 负责定期调用预言机以满足协议正常运行所需:如报告来自信标链的验证者余额、以及 RPL:ETH 比率等。

Rocket Pool 的预言机 DAO 成员包括诸多以太坊共识层的客户端如 Prysm、Lighthouse、Nimbus 以及 Consensys codefi、Etherscan、Beaconchain.in、Bankless 等。

投资人方面,目前可查的投资人只有 ConsenSys Ventures。

代币模型

Rocket Pool 的原生代币是 RPL,在 2017 年就发行了,此后随着业务形式的演变也多次调整代币经济学。在 Rocket Pool 正式主网上线之后,其代币经济学已经基本确定。RPL 在 Rocket Pool 生态内承担着多重作用:

- 最后抵押物:节点运营商需要质押一定的 RPL 作为其 ETH 罚没殆尽之后的最后抵押物

- 奖励提升器:节点运营商抵押一定比例的 RPL 可以获得更多的 RPL 奖励

- 预言机 DAO 的债券:预言机 DAO 成员可以按照一定比例折价购买 RPL,并从良好行为中获得 RPL 激励

RPL 代币总量 1800 万枚,目前流通接近 1620 万枚,未流通部分为团队部分。后续,RPL 将保持每年 5% 的通胀率,其中通胀的部分将按照如下比例分配:

- 70% 分配给节点运营商

- 15% 分配给预言机 DAO 成员

- 15% 分配给 Dao Treasury

总体而言,Rocket Pool 作为一个非常早期的 ETH 质押项目,在以太坊的 PoS 不断跳票的前提下仍然坚持,并设计了一套行之有效的机制,将质押者、节点运营商以及 RPL 代币很好地结合了起来,同时在过程中极大地保持了去中心化,令人敬佩。

SSV Network

产品介绍

SSV 的全称是 Secret Shared Validators,中文直译为「秘密共享验证者」,本质上是一种基于分布式验证器技术的网络(DVT, Distributed Validator Technology )的网络,其价值在于为其所在网络提供的安全冗余。要了解 SSV Network 的价值,我们还需要再了解一些关于 ETH 质押的背景知识:

用户想在以太坊共识层的质押,一共需要掌握两个私钥,一个是取款私钥(Withdrawing keys)另一个是验证器签名私钥(Validator signing keys),其中取款私钥用户可以进行离线存储,在提取收益或本金的时候需要使用取款私钥。而验证器私钥则需要不断地进行签名,离线或恶意行为会造成罚款。所以验证器私钥需要给到具体运营节点的运维操作人,否则验证器就无法正常工作,不仅无法赚取收益,反而会受到罚款。(关于这两个私钥的更多细节,有兴趣的读者可以点击此处了解)

用户自行质押时,取款私钥自行掌握,而验证器私钥则需要导入到 ETH 共识层的节点中。当用户选择将验证工作外包,则需要将验证器私钥给到节点运营商,无论这个外包商是 Lido 还是 Rocket Pool,抑或是 Everstake/staked 等直接运行节点的服务商,或者是 Kraken 等中心化交易所。如此一来,质押用户能否正常地获得收益,完全取决于其 ETH 所存放验证器的工作状态,存在较为严重的单点风险。

SSV 技术的核心,是允许用户将验证器密钥进行加密后分成多份,分配给不同的节点运营商,并且 SSV 技术能保证,即使某个或某几个运营商(在一定阈值以内)离线或者有恶意行为,仍然不会影响整个验证器的验证结果(仍然可以有效地执行签名)。比如验证器密钥分为 4 份交给不同的节点运营商,那么当有一个节点运营商离线时,其他 3 个持有验证器密钥的运营商同样可以正常推进验证工作。

在 SSV 网络中,所有信标链所产生的 ETH 完全不经过节点运营商,直接由验证器的需求方(个人或 Lido、Rocket Pool 等)获得,而他们需要支付两部分费用:给节点运营商的服务费,以及给 SSV 网络的「网络使用费」,目前网络使用费全部进入 SSVDAO(与 Lido 的保险基金留存同样,此部分长期来看存在分配给代币持有人的可能),因而,对于 SSV 网络而言,其收入取决于整个网络的繁荣程度。

具体过程中,每个节点运营商预先设置好服务报价(按年付费模式),验证器需求方按照自己的需求选择节点运营商,在账户内 SSV 余额足够时,就可以保持验证器的持续工作。

另外,由于费用的支付使用 SSV(与其他 ToB 的基础设施类项目如 LINK 和 GRT 一样)代币,所以 SSV 设计了一套规则来减小 SSV 代币价格波动对验证器需求方的影响,有兴趣的朋友可以点击此处查看。

目前 SSV 网络处于测试状态,在本文撰写时,测试网已经有 15000 多个验证器和 3000 多个节点运营商在工作。值得一提的是,SSV Network 并不是目前唯一一家在研究 DVT 的协议,另外有一家 Obol network 也在研究 DVT,其也获得了 ConsenSys、Coinbase Ventures、IOSG Ventures、Blockdaemon、Delphi Digital、Stakefish、Chorus One、Staking Facilities 、The LAO 等机构的投资,不过目前尚未发布测试网,进度落后于 SSV Network。

对于验证器的需求方(如需要质押的个人或 Lido 等流动性质押服务的提供商)而言,SSV 技术的好处显而易见,SSV 帮助他们消除了单点风险,没有任何一个单个运营商掌握他们的验证器密钥,他们不会因为单个节点运营商的失误而遭受惩罚,从而降低了其参与质押的风险。其唯一需要权衡的是通过其它途径质押 ETH 与通过 SSV 来质押的费用差别。

对于节点运营商而言,接入 SSV 网络并不会比自己单独运行信标链节点有更高的成本,但进入 SSV 网络则可能获得更多的 SSV 的代币激励,举个例子,目前测试网中的「ONEinfraTEST」运营商目前为 2002 个验证器工作,意味着他可以同时收取 2002 个验证器所支付的 SSV 费用,因而节点运营商也有充分的动机接入 SSV 网络。

最后,对于以太坊而言,SSV 技术同样具有重大的意义。SSV 的技术本质上是对以太坊的验证器系统的一个补充(最初也是以太坊基金会提出的)。假设所有的节点运营商都通过 SSV 网络接入信标链,那么整个以太坊的质押网络就会在不牺牲去中心化的前提下,得到更好的安全性和鲁棒性,可以抵御一定阈值下(如 25%)全网络的机器故障 / 恶意行为。对于市值超过 3400 亿美元,并且在链上承载着超过 1400 亿美元 TVL 的以太坊而言,任何在 PoS 这种底层机制上的微小漏洞都可能对整个系统造成重大的打击,因而任何底层的安全冗余都弥足珍贵。

在这种情况下,SSV 网络希望成为在节点运营商与信标链(以太坊共识层)之间新的一层。通过将更多的节点运营商和质押需求方纳入到 SSV 网络中,使得节点运营商、质押需求方、以及以太坊 3 方共同受益的同时,SSV 网络也可以捕获更多的收入,同时也会成为以太坊重要的基础设施。因而,SSV 与上述 Lido 和 Rocket Pool 并不是竞争关系,而是可以看做是 ETH 质押这个赛道的最上游和最下游:Lido 和 Rocket pool 面向用户,SSV 则面向信标链(以太坊共识层)。而 Lido 也曾经拨款捐助给 SSV 来支持其技术工作。

关于 SSV 技术的可扩展性,虽然从逻辑上,SSV 技术可以扩展到所有取款私钥和操作密钥分离的 PoS 公链(如 Atom),但是因为目前其他 PoS 链对于去中心化并未如以太坊一样的坚持,所以短期内,SSV 技术(以及 SSV Network 项目)扩展到其他公链的可能性不大。

团队和合作伙伴

SSV 的前身是资产管理平台 CoinDash,其在 2017 年进行了 ICO,后来在 2020 年转型研究 SSV 技术。核心团队来自以色列。

除了 ICO 的投资人之外,从 2021 年 10 月开始,SSV 决定进行最高不超过 300 万枚 SSV 的 DAO 合作伙伴融资。来自 DAO 融资的 SSV 代币锁仓 1 年,然后一半立即释放,一半在接下来的一年线性释放。目前已经参与融资的机构包括:

Digital Currency Group、Coinbase、Lukka、Stakewith.us、RockX 5、Stakin.com、Chainlayer.io、DSRV、Infstones、Skillz5、Shardlabs、Stakedus、Amber Group、XT、Lead Capital、Valid Blocks、AU 21、Gate ventures、OKEx Blockdream Ventures、NGC Ventures、Delta Blockchain Fund 等等,总募集金额超过了 1000 万美元。

目前融资仍在持续进行中。

除此以外,SSV 曾获得以太坊基金会的 18.8 万美元 Grants。以太坊基金会和 Consensys 对 SSV 的开发提供了不少帮助。

代币模型

SSV Network 的原生代币为 SSV,其主要用例是治理以及上文介绍过的支付。

由于业务逻辑中需要 SSV 来进行支付,所以业务包含 ETH 质押的机构都可能会对 SSV 产生需求,这可能也是 SSV 在之前融资中获得这么多中心化交易所以及大机构投资的原因。

SSV 代币由原本的 CDT 代币按照 100:1 的比例兑换得来。CDT 总量 10 亿,所以 SSV 初始总量为 1000 万枚。而从 2021 年 10 月开始的 DAO 合作伙伴融资中总共给出了超过 100 万枚 SSV,因而目前 SSV 代币总量为 1100 余万枚。

Stader

产品介绍

Stader 成立于 2021 年 5 月,产品在 2021 年 12 月正式上线,目前支持在 Terra 的普通质押和流动性质押服务,目前 TVL 超过 8 亿美元,其中,流动性质押服务的 TVL 为 1.6 亿美元,其余为普通质押服务。普通质押服务用户只是将 Stader 当做一个普通的节点,Stader 相比其他的节点运营商而言,主要的优势是可以自动复利以及领取空投。

团队计划在 4 月份将质押服务扩展到 Solana、Fantom、Polygon 以及 Hedera4 条链上,远期,团队还计划开展 Near、Cosmos 和 ETH 链的质押服务。

在 Terra 链上,质押 LUNA 之后想要解除质押需要有 21 天的解锁期,在此背景下,流动性质押服务便有了用武之地。与其他的流动性质押服务提供商类似,Stader 也并不自己运行节点,而是撮合节点运营商和质押用户之间的需求。用户在 Stader 质押 LUNA 后可以获得 LUNA 衍生品 LUNAX,持有 LUNAX 会不断获得 LUNA 的质押收益,当用户需要流动性时,也可直接通过 DEX 将 LUNAX 兑换为 LUNA,无需等待 21 天的解锁期。并且 Stader 提供的流动性质押服务也保留了自动复利以及空投领取功能,帮助用户最大化其持有 Luna 的利润。

目前 Stader 业务上线不足 3 个月,就已经拥有超过 8 亿美元的 TVL,列 terra 生态内 TVL 第 4 名,其发展不可谓迅速,当然这也与其收费较低、代币补贴等策略有关,后续能否继续保持这种增长态势,值得观察。

团队和合作伙伴

Stader 的核心团队来自印度。3 位联合创始人 Amitej、Sidhartha 以及 Dheeraj 分别具有多年的战略经验、加密行业经验以及技术经验。

Stader 目前公开过 2 轮融资:

2021 年 10 月,Stader 完成了 Pantera 领投的 400 万美元种子轮融资,其他投资机构包括:Coinbase Ventures、True Ventures、Jump Capital、Proof Group、Hypersphere、Huobi Ventures、Solidity Ventures、Ledgerprime、Double Peak Group。该轮 Stader 还获得了 Terraform Labs、Solana Foundation 和 Near Foundation 的支持,以及来自 Coinbase、Polygon、Biconomy、Staked 的多位天使投资人的支持。

2021 年 1 月,Stader 完成了 Three Arrows Capital 领投的 1250 万美元战略私募轮融资,其他投资机构包括:Blockchain.com、Accomplice、 DACM、GoldenTree、 Accel、 Amber、 4RC、 Figment。

Stader 的融资比较优秀,不仅包含了知名 VC 和天使投资人,同时还引入了公链基金会这一对 Staking 项目至关重要的关联方,对其后续业务开展具有很大帮助。

代币模型

Stader 的原生代币是 SD,其用例包括如下几方面 ——

- 作为用户参与 Stader 生态的奖励,如激励 LUNA-LUNAX 的 LP 池等

- 质押以获得优先委托权:节点运营商可以获得的质押资金的比例是依据其在 SD 质押池中的占比而决定的

- 最后抵押物:节点运营商需要抵押一部分的 SD 代币,以在因为操作不当而产生质押损失时补偿给质押者

- SD 代币可以捕获用户从 Stader 取款的费用

- SD 代币可以减免 Stader 生态中收费的金额

- 治理

可以看出,作为比较新的 DeFi 协议,SD 的代币用例与其业务结合得比较紧密,某种程度上是 LDO 和 RPL 用例的集合体。

Stader 的代币 SD 刚刚在 3 月 15 日完成了 TGE(Token Generation Event)。SD 总量 1.5 亿枚,其中:

- 36% 预留给流动性奖励

- 17% 分配给团队成员和顾问,这部分代币会在锁仓 6 个月后分 36 个月的线性释放

- 17% 分配给两轮私募投资人,其中私募轮会在 TGE 有 5% 的代币释放,种子轮无 TGE,剩余部分分 36 个月线性释放

- 15% 分配给 DAO 基金,用途由社区治理决定

- 11% 分配给生态基金

- 4% 在 CoinList 公开募集,其中 ——2% 定价 4.5 美元,这部分分为 6 个月线性释放,2% 定价 3.33 美元,这部分分 12 个月线性释放

小结 & 感谢

总结

在 Staking 赛道中,传统的玩家是节点运营商。而伴随着以太坊共识层对质押流动性的锁死,流动性质押的服务商横空出世。相比传统的仅提供节点运营的服务商而言,流动性质押服务商给质押用户提供了比普通的节点运营商更具有流动性和可组合性的选择,同时对于公链而言,质押衍生物的存在增强了整个公链网络的安全性(见 Paradigm 的论证 )。在上述因素下,流动性质押服务商已经快速成为用户和节点运营商之间新的一层,并且正在不断侵占节点运营商层的利润。从过去 15 个月 Lido Finance 快速成为以质押金额计算的质押赛道第一名,我们也可以佐证上述观点。

从之前的流动性质押服务商的竞争中,比较得到大家关注的点是:品牌、安全、去中心化程度以及其提供的质押衍生品的流动性 / 稳定性和在 DeFi 中的可组合性。Lido Finance 正是因为在这几个方面的良好结合,而获得了现在的领先地位。

而后续随着行业逐渐成熟,老玩家不断发展和新玩家也不断入场,品牌、安全以及去中心化将会成为行业的门槛(但并不意味着这几点很容易),竞争的焦点会落在质押衍生品的流动性和可组合性上,而这两者本质上是通过补贴来建立的。对于用户来讲,只要能够稳定安全的获得收益,同时质押衍生品能够具有良好的流动性和可组合性,他们对流动性质押平台本身并不会有太高的忠诚度。在这种背景下,流动性质押赛道将有可能陷入对用户的质押物的补贴大战 -- 就像 DeFi 之夏 DEX 之间的流动性补贴大战一样(在这场战争中,同样有个 a16z 投资且得到 Paradigm 大力支持的协议,他们很早就取得了领先地位,但是随后至少在业务数据层面,陷入了竞争)。

除此以外,当以太坊成功的转向 PoS 并开放信标链的 ETH 转账功能之后,Lido 得以脱颖而出最重要的优势 --ETH 衍生品流动性的重要性也会相对减弱(尽管仍然重要)。因而,虽然目前 Lido 在 Staking 赛道具有非常明显的先发优势,但是中远期仍然面临着不小的潜在竞争压力。

在未来,Staking 赛道作为在公链网络生态的最底层,除了目前简单的从代理质押中获得收入抽成,以及大家普遍有的针对 MEV 的预期之外,很可能会伴随着行业发展而衍生出更丰富的收入方式。

Staking 赛道仍然只是一个兴起不过 5 年的新赛道,且其快速发展阶段主要集中在过去 1 年。根据 JP Morgan 的预测,在 2025 年,单 ETH 的质押就会产生 400 亿美金的网络收入。伴随着未来 6 个月内,加密领域市值排名第二的以太坊转为 PoS,仍然会有更多的玩家在 PoS 大潮中萌芽和发展,从而迸发出更多的投资机会。Mint Ventures 也会与大家一道,继续关注 Staking 赛道的进展。

参考资料

https://launchpad.ethereum.org/

Messari:https://messari.io/article/what-s-at-stake-in-staking-as-a-service

IOSG:https://mp.weixin.qq.com/s/YaD9D-pNNCtRKaaok1qIPQ

简析 SSV 的内在价值:https://mirror.xyz/0x813D0dE870331Ac73646AC61E18606C1A3CD322e/mJFltcGlX2hI5nE6wf6K0ccq74MoXWVFie0eHxPZcrYhttps://cointelegraph.com/news/jpmorgan-report-eth2-could-kick-start-40b-staking-industry-by-2025

以及 Lido Finance、Rocket Pool、SSV Network、Stader 官网

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Bitget 发布关于 VOXELUSDT 合约交易对异常交易的说明

深潮 TechFlow 消息,4 月 20 日,据官网公告显示,Bitget 发布关于VOXELUSDT合约交易对异常交易的说明,内容如下:“2025年4月20日16:00-16:30(UTC 8)期

-

2025 年复活节比特币价格触及 84600 美元,为最近 17 年最高

深潮 TechFlow 消息,4 月 20 日,据 Documenting ₿itcoin 报道,根据历年复活节比特币价格数据显示,2025 年复活节比特币价格触及 84600 美元,为近 17 年最

-

分析:CME比特币期货持仓量显示散户交易者净多头仓位正在增加

分析:CME比特币期货持仓量显示散户交易者净多头仓位正在增加PANews 4月20日消息,据Cryptopotato报道,根据对芝加哥商品交易所 (CME)比特币期货的最新分析,比特币期货持仓量暗示着市场格局正在发生变化,因为一批交易员似乎正在削减持仓,这或表

-

某鲸鱼休眠5个月后解质押37,803枚SOL

某鲸鱼休眠5个月后解质押37,803枚SOLPANews 4月20日消息,据 OnChain Lens 监测,经过 5 个月的休眠之后,某鲸鱼解质押了 37,803 枚 SOL,价值约合 526 万美元。 原文链接

-

BTC跌破84000美元,日内下跌 1.44%

BTC跌破84000美元,日内下跌 1.44%PANews 4月20日消息,欧易OKX行情显示,BTC刚刚跌破84000美元,现报83965.90美元/枚,日内下跌 1.44%。

-

,投资回报现已达6.2倍") 某投资者两周前兑换1821.8万枚BROCOLLI (2fb3) ,投资回报现已达6.2倍

某投资者两周前兑换1821.8万枚BROCOLLI (2fb3) ,投资回报现已达6.2倍PANews 4月20日消息,据 The Data Nerd 监测,大约 14-15 天前,BROCOLLI (2fb3)价格约为 0.0124 美元时,某 0x9fc 投资者以 22.7 万美元兑换

-

法国财长:美联储主席鲍威尔若被特朗普解雇,美元信誉将受到威胁

法国财长:美联储主席鲍威尔若被特朗普解雇,美元信誉将受到威胁PANews 4月20日消息,据Fortune报道,法国财政部长Eric Lombard警告称,若特朗普解雇美联储主席杰罗姆·鲍威尔,美元的信誉将受到威胁,美国经济将陷入不稳定。Eric Lombar

-

Bitget: 将在 24 小时内给到事件经过及处理结果

深潮 TechFlow 消息,4 月 20 日,Bitget 华语负责人谢家印在 X 平台发文表示:“每一个平台在每一个发展阶段,或许都会遇到挑战与不确定,然而这些都是不可回避的一部分我始终相信,穿越

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin Pepe

Pepe First Digital USD

First Digital USD 波场

波场 瑞波币UXLINK

瑞波币UXLINK Aergo

Aergo 狗狗币

狗狗币 Avalanche

Avalanche ChainLink

ChainLink Next Generation Network

Next Generation Network FIL

FIL ACH

ACH EOS

EOS CRV

CRV AR

AR CAKE

CAKE RAY

RAY FTT

FTT HT

HT ZEC

ZEC UNI

UNI