2024年宏观经济与各类资产回报表现总结

2024 年,全球经济在诸多挑战中展现出韧性,增长率达到 3.2% 。通胀有所回落,多国央行开启降息周期。然而,全球 70 余国的大选导致政府内部分歧加大,民粹主义抬头。在通胀缓和的背景下,多数经济体的政策出现转向,如美联储 9 月降息,日本首次加息,中国 9 月后加强刺激政策。全球股票市场回报超 20% ,债券市场也有增长,全球多元资产投资组合在 2023 年 16.5% 的表现基础上实现了 12.5% 的总回报。

2024 年,美国经济增长 2.7% ,主要由家庭消费、企业投资、政府支出和出口推动。家庭消费因就业市场稳健、工资增长和低利率支撑,预计全年增速 2.6% ,对 GDP 贡献 1.7 个百分点。企业投资受盈利强劲、AI 技术革命和财政补贴支持,预计全年增速 3.7% 。政府支出因高财政赤字,预计增速 3.5% 。出口因海外需求和供应链改善,预计增速 3.4% 。

未来两年增长可能放缓,面临高基数效应、货币政策滞后和特朗普政策不确定性。特朗普的关税和移民政策可能延缓去通胀进程,减少降息幅度,支撑美元走强,从而延长限制性货币政策的作用,损害消费需求和商业信心。此外,非美地区经济疲软和贸易战可能削弱全球经济前景,拖累美国经济。

通胀方面,核心通胀率已回升至 2% ,商品通胀因供应链恢复和需求回归服务而下降,但服务通胀下降较慢。预计 2025 年 PCE 和核心 PCE 通胀率将从 2024 年的 2.4% 和 2.7% 降至 2.2% 和 2.3% ,特朗普政策可能增加通胀前景的不确定性。

劳动力市场逐步降温但仍有韧性,非农就业增速放缓,失业率小幅上升至 4.2% ,薪资增速下降至 3.9% 。2025 年劳动力市场将延续温和放缓,新增就业主要集中在医疗保健、休闲与酒店业和政府部门。

房地产市场处于类似滞胀状态,房屋销售低迷,新房和二手房销量分别下降 1% 和 2.5% 。新房供应改善,多户型住宅竣工数量增加,但独户住宅仍供不应求。商业地产空置率上升,但回报率稳步上升。2025 年房地产市场可能温和改善,新房和二手房销量预计分别增长 7% 和 4.5% ,房价可能延续上涨但涨幅缩小。

企业盈利方面, 2024 年表现强劲但各行业显著分化,企业利润同比增长 10.5% 。信息服务、机械设备等行业利润增长率超过 17% ,而能源、非耐用消费品等行业利润同比下降。2025 年企业盈利增速可能小幅回升,市场对标普 500 指数 EPS 增速的一致预测高达 15% ,其中信息技术、医疗保健等行业 EPS 增速预测超过 15% ,而房地产、必选消费和能源等行业 EPS 增速预测相对较低。

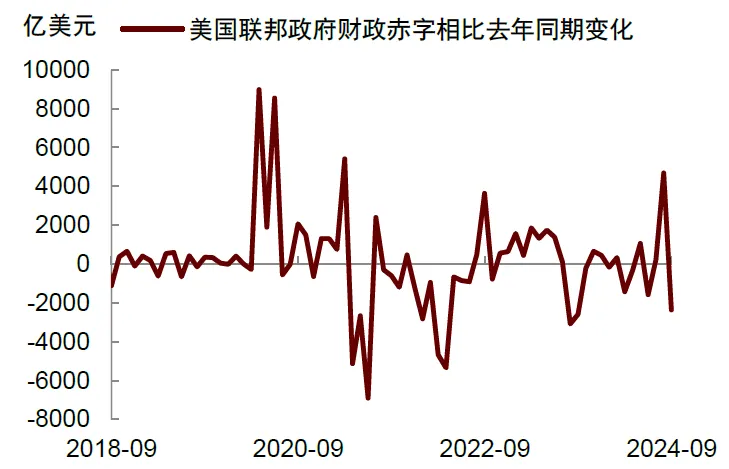

财政方面, 2024 财年联邦政府财政赤字高达 1.8 万亿美元,赤字率接近 7% 。拜登政府推行的学生贷款减免政策有助于降低年轻人的负债压力,释放消费潜力。随着经济衰退担忧减弱,银行信贷标准趋于放松,如果美联储继续降息,信贷标准将进一步转松,有助于降低融资成本,促进信贷扩张。

2025 年风险方面,新一届美国政府的政策是重要变量,特朗普可能推行对内减税、对外加征关税、驱逐移民、鼓励化石能源等措施,这些措施会使经济保持增长,但也可能推高通胀。地缘政治冲突可能导致油价大幅上升,引发“滞胀”。高估值资产价格可能大幅下跌,减弱美国居民的财富效应,导致消费者削减支出。美国政府债务担忧可能加剧,美债收益率冲高,对风险资产估值带来压制,不利美国金融稳定。

(二)日本

2024 年,日本经济在年初停滞,但年中后随着消费复苏和入境需求增长,整体呈现弱复苏态势。然而,日元贬值、劳动力短缺和出口疲软等因素导致全年预计负增长 0.3% 。一季度 GDP 环比下降 0.6% ,同比下降 2.2% ,但二、三季度分别环比增长 0.5% 和 0.3% 。日元贬值和劳动力短缺成为经济复苏的主要阻碍因素。

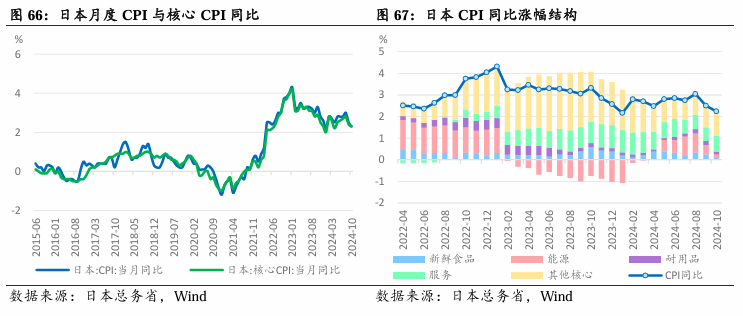

通胀方面,日本逐步摆脱通缩, 1-10 月整体 CPI 及剔除生鲜食品的核心 CPI 均超过 2% 。最高点 8 月的 CPI 和核心 CPI 分别同比上涨 3% 和 2.8% , 10 月日本 CPI 和核心 CPI 同比上涨 2.3% 和 2.2% 。诸多因素共同推动日本逐步摆脱通缩,包括工资增长,本年度春季劳资谈判工资涨幅为 5.1% (基本工资涨幅为 3.56% ),截至 10 月,劳动者的基本工资同比增长 2.7% ;价格转嫁上涨,企业价格自 2022 年至 2023 年大幅增长, 2024 年虽增幅缩小但仍持续上涨,服务价格自 2023 年以后也随着工资上涨加速而明显提高;物价预期上涨,日本银行 12 月调查的企业物价预期中,“物价总体预期”在 1 年后同比增长 2.4% 、 3 年后增长 2.3% 、 5 年后增长 2.2% ,呈现稳定上涨态势。

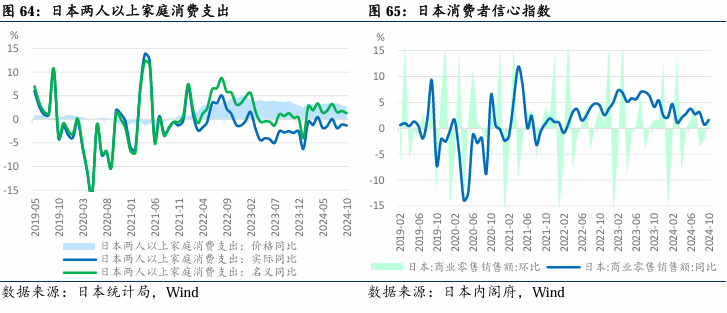

消费方面,居民实际消费支出同比增速仍为负,家庭消费增长落后于物价涨幅,零售业增速放缓,消费信心处于低位。

房地产方面,首都圈房价维持上行趋势, 11 月公寓新房价格同比下降 5.2% 和 3.2% ,但总体仍处于上升趋势。

出口方面,日本对主要经济体的出口均出现下行,前 10 月出口同比下降 1.8% 。对俄罗斯出口大跌 27.9% ,对美、中、东盟、欧盟、韩国和大洋洲出口均下降,但对印度和中东出口有所增长。传统优势产业出口下滑,导致贸易逆差。

汇率方面, 2024 年日元整体贬值,美元兑日元汇率达 157 区间。上半年日元升至历史高点 161.9 ,但随后因美联储降息预期和特朗普交易影响,日元自 10 月开始第二轮贬值。

(一)股票市场

2024 年,全球股票市场表现卓越,回报率超过 20% 。这一增长主要得益于全球经济的韧性、通胀的回落以及多国央行开启降息周期。具体来看:

美国股市:标普 500 指数在 2024 年实现了显著增长,全年回报率接近 27% ,表现优于过去 20 年中大多数年份。这一增长主要得益于强劲的企业盈利、低利率环境以及投资者对经济增长的乐观预期。特别是科技股和成长股的表现尤为突出,推动了整体市场的上扬。

股市新兴市场股市:尽管面临诸多不确定性,新兴市场股市也表现出色,全年回报率达到 18% 。这一增长主要得益于中国经济的复苏、印度内需的强劲增长以及巴西等国的经济改革措施。特别是中国和印度的股市表现尤为突出,吸引了大量国际资金流入。

欧洲股市:欧洲股市在 2024 年也实现了 15% 的回报率,尽管经济增长相对疲软,但德国和法国等主要经济体的政策调整和经济改革措施为市场提供了支撑。此外,英国脱欧后的经济稳定也为欧洲股市的复苏提供了助力。

债券市场在 2024 年也实现了稳健增长,全年回报率达到 8% 。这一增长主要得益于全球央行的降息周期,降低了债券收益率,提高了债券价格。具体来看:

美国国债:美国国债市场表现稳健, 10 年期国债收益率从年初的 4.5% 下降至年末的 3.8% ,推动国债价格上涨。全年回报率达到 10% ,吸引了大量避险资金流入。

欧洲债券:欧洲债券市场也表现良好,德国 10 年期国债收益率从年初的 2.5% 下降至年末的 2.0% ,推动债券价格上涨。全年回报率达到 9% ,反映了市场对欧洲经济复苏的谨慎乐观。

新兴市场债券:新兴市场债券市场表现强劲,全年回报率达到 12% 。这一增长主要得益于中国经济的复苏和巴西等国的经济改革措施,吸引了大量国际资金流入。

美国房地产:美国房地产市场在 2024 年经历了类似滞胀的状态,房屋销售低迷,新房和二手房销量分别下降 1% 和 2.5% 。尽管如此,房价在 2024 年仍保持上涨,全年平均涨幅约为 3% 。商业地产方面,办公室和公寓的空置率有所上升,但回报率仍保持在较高水平。

中国房地产:中国房地产市场在 2024 年面临较大调整,商品房销售面积、新开工面积和住宅土地成交面积分别下降 51% 、 69% 和 68% 。尽管如此,政策调整和市场预期的改善在第四季度带来了一定的复苏迹象,房价在一线城市和部分二线城市仍保持稳定。

日本房地产:日本首都圈房价在 2024 年维持上行趋势,尽管新房和二手房销量有所下降,但房价全年平均涨幅约为 2% 。商业地产方面,办公室和公寓的空置率有所上升,但回报率仍保持在较高水平。

石油:尽管地缘政治冲突不断,但石油市场在 2024 年表现相对平稳,全年平均价格约为每桶 75 美元,回报率约为 2% 。这一价格水平反映了市场对全球经济增长的谨慎预期。

黄金:黄金市场在 2024 年表现强劲,全年价格从年初的每盎司 1800 美元上涨至年末的 2000 美元,回报率约为 11% 。这一增长主要得益于全球央行的降息周期和投资者对避险资产的需求。

其他金属:铜、铝等基本金属在 2024 年表现平稳,全年回报率约为 3% 。这一增长主要得益于中国经济的复苏和新兴市场的需求增长。

(五)加密行业

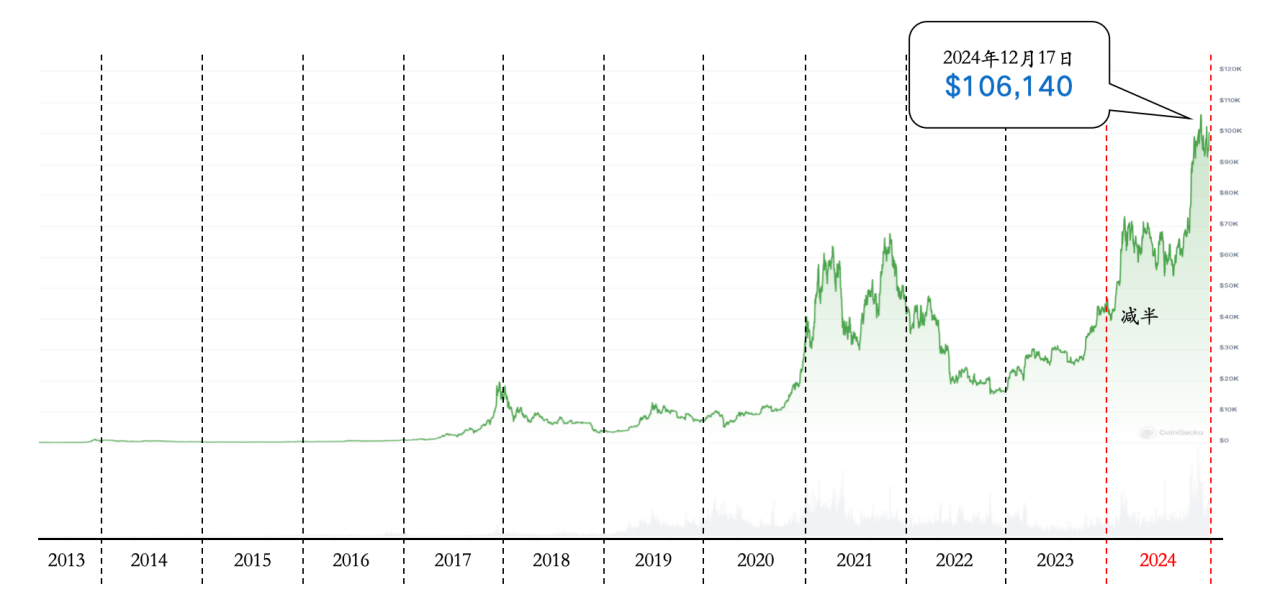

2024 年是加密货币行业转型和复苏的一年。行业在经历了 2023 年的熊市后,逐渐恢复信心,创新步伐加快,机构参与度显著提升。比特币 ETF 的推出、政策环境方面重大变化、特朗普当选带来的政策预期以及 Solana 等东山再起,成为推动行业发展的关键因素。

比特币(BTC)价格从年初的约 4 万美元上涨至 12 月的超过 10 万美元,涨幅超过 150% 。比特币 ETF 的推出和机构投资者的大量买入是推动其价格上涨的主要因素。许多其他加密货币也表现出色,例如,本轮周期中 Memecoin 和 AI Crypto 等市场表现突出。

用户增长方面,加密货币用户数量持续增长,尤其是在新兴市场。稳定币的广泛采用成为推动用户增长的重要因素,许多新兴市场的用户通过稳定币绕过了传统银行系统,实现了更高效、低成本的金融交易。

三、结论

2024 年全球经济在面临诸多挑战的背景下保持了相对平稳的增长,而加密货币行业则在政策环境改善、技术创新和应用拓展的推动下迎来了新的发展机遇。比特币等主流加密货币的市场表现强劲,新兴区块链的崛起也为行业注入了新的活力。随着机构投资者的大量涌入和用户数量的持续增长,加密货币行业正逐渐走向成熟,未来有望在全球经济中发挥更重要的作用。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

混合数据可用性,解析BOB上BitVM强制提款功能

混合数据可用性,解析BOB上BitVM强制提款功能摘要:Layer 2 们应当具有与它们所基于的 Layer 1 公链同等的抗审查性;在 BOB 上,用户已经可以通过以太坊上的交易将他们的资产从 BOB 强制提现到以太坊;对于 BitVM 桥,BOB

-

DeFAI跌跌不休,还有机会吗?

DeFAI跌跌不休,还有机会吗?原文作者:Squid原文编译:Luffy,Foresight News在市场经历一轮大跌后,我们来审视一下,真正的机遇在哪里。过去两周,DeFAI 的市值相较于 1 月中旬下跌了超 50% ,相较于

-

政策利好与迷惑行为并行,特朗普是真正的加密Builder还是更大的镰刀?

政策利好与迷惑行为并行,特朗普是真正的加密Builder还是更大的镰刀?自从特朗普及其夫人发布了自己的 Meme 币$Trump 和$MELANIA,吸引了巨额资金的参与后,币圈短时间内就陷入了流动性枯竭状态,另一方面,国产 AI 大模型 DeepSeek 的冲击、主权国

-

Story白皮书解读:不只是一个story

Story白皮书解读:不只是一个story面对如何管理和保护知识产权这个古老又宏大的主题,本周 Story 发布了白皮书,详细解释了 Story 是如何利用区块链的方式去解决这个难题。这里我们翻阅了白皮书,不想纠结于复杂晦涩的技术和图表,只想

-

数据回顾以太坊「至暗时刻」:合约爆仓3.8亿美元,质押持续流出,通胀回归

数据回顾以太坊「至暗时刻」:合约爆仓3.8亿美元,质押持续流出,通胀回归原文作者:PANews,Frank2 月 3 日,加密市场迎来又一次黑暗时刻,整个加密市场短时迎来大跌。24 小时内全网加密货币爆仓人数达 72 万人,总金额 22.1 亿美元(由于数据统计不全,By

-

") KOL交易地址查找指南(附百位KOL地址文件)

KOL交易地址查找指南(附百位KOL地址文件)原文作者:子布,加密 KOLKOL 因为有影响力,他们的一些行为会对项目带来一定的影响。常规情况下,一个项目一般是 KOL 先自己买入,然后再在社群中分享,最后才会在公开渠道比如推特分享。如果我们有

-

2024年宏观经济与各类资产回报表现总结

2024年宏观经济与各类资产回报表现总结2024 年,全球经济在诸多挑战中展现出韧性,增长率达到 3.2% 。通胀有所回落,多国央行开启降息周期。然而,全球 70 余国的大选导致政府内部分歧加大,民粹主义抬头。在通胀缓和的背景下,多数经济体

-

80岁网红老人跨入币圈,代币PAIN 48H募集超18万SOL,开盘可冲?

80岁网红老人跨入币圈,代币PAIN 48H募集超18万SOL,开盘可冲?原创 | Odaily星球日报(@OdailyChina)作者|Golem(@web3_golem)2 月 2 日 12: 18 ,一个名叫 PAIN 的 Meme 项目在 X 平台发文开启了为期 4

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 瑞波币

瑞波币 Solana

Solana USD Coin

USD Coin First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 狗狗币

狗狗币 Next Generation Network

Next Generation Network 币安币

币安币 ChainLink

ChainLink Sui

Sui 波场

波场 Ondo

Ondo DYDX

DYDX FIL

FIL ZEN

ZEN EOS

EOS AR

AR GT

GT CRV

CRV SHIB

SHIB RAY

RAY ACH

ACH