创始人融资“圣经”:加密风投的网络关系

作者:Joel John and Shlok Khemani

编译:Felix, PANews

过去一周一直在印度南部喀拉拉邦的一座山顶上露营。对于躲避特朗普的关税策略来说,这里真是个奇怪的避难所,因为喀拉拉邦一直以来都擅长与全球建立联系。几千年前,该邦曾将胡椒出口到世界各地。根据 William Darymple(历史学家)说法,在几千年前埃及法老的木乃伊遗骸中,发现了一颗来自这里的胡椒粒。但这与今天的文章有什么关系呢?

它强调了网络在贸易背景下是如何运作的。一千年前,这里的港口促进了黄金和香料的运输。反过来,它们也成为资本流动的节点。类似的故事在伦敦、纽约、加尔各答、香港和许多其他贸易中心都上演过。只是一些国家比其他国家做得更好,将自己融入全球贸易的结构中。

加密风投领域也出现了类似的情况。作为一种资产类别,风险投资遵循着极端的幂律。但由于一直在追赶最新的叙事,因此并未研究这种情况发生的程度。过去几周创建了一个内部工具,用于追踪所有加密风投公司的网络。

作为创始人,了解哪些风投经常共同投资可以节省时间,并完善融资策略。每笔交易都是一个指纹。一旦将这些故事可视化,就能解开它们背后的故事。

换言之,可以追踪加密领域负责大部分融资的节点,并试图在现代贸易网络中寻找“港口”,这与一千年前的商人并无二致。

这将是一个有趣的实验,原因有二:

- 目前运营着一个有点像“搏击俱乐部”的风投网络。风投网络涵盖了大约 80 支基金。而在过去一年里,大约有 240 支基金在种子轮投资了超 50 万美元。这意味着该网络与其中三分之一的基金保持着直接联系。

- 但追踪资金实际部署很困难。向每支基金发送创始人的最新信息只会造成干扰。该追踪工具是一种过滤工具,可以了解哪些基金进行了投资,在哪些领域进行了投资,以及与谁一起进行了投资。

对于创始人而言,了解资金配置只是第一步,更有价值的是了解这些基金的表现,以及它们通常与谁共同投资。为了理解这一点,计算了基金投资获得后续投资的历史概率,但在后期阶段(如 B 轮融资)这一概率会变得模糊,因为公司通常会发行代币,而不是传统的股权融资。

第一步是帮助创始人识别哪些投资者在加密风险投资领域活跃。下一步是了解哪些资金来源实际上表现更好。一旦掌握了这些数据,就可以探索哪些基金的共同投资能带来更好结果。当然,这并非什么高深的学问。没有人能仅仅因为有人开了一张支票就保证 A 轮融资成功。就像没人能保证第一次约会后就能结婚一样。但了解即将面临的情况,无论是约会还是风险投资,无疑大有裨益。

构建成功之道

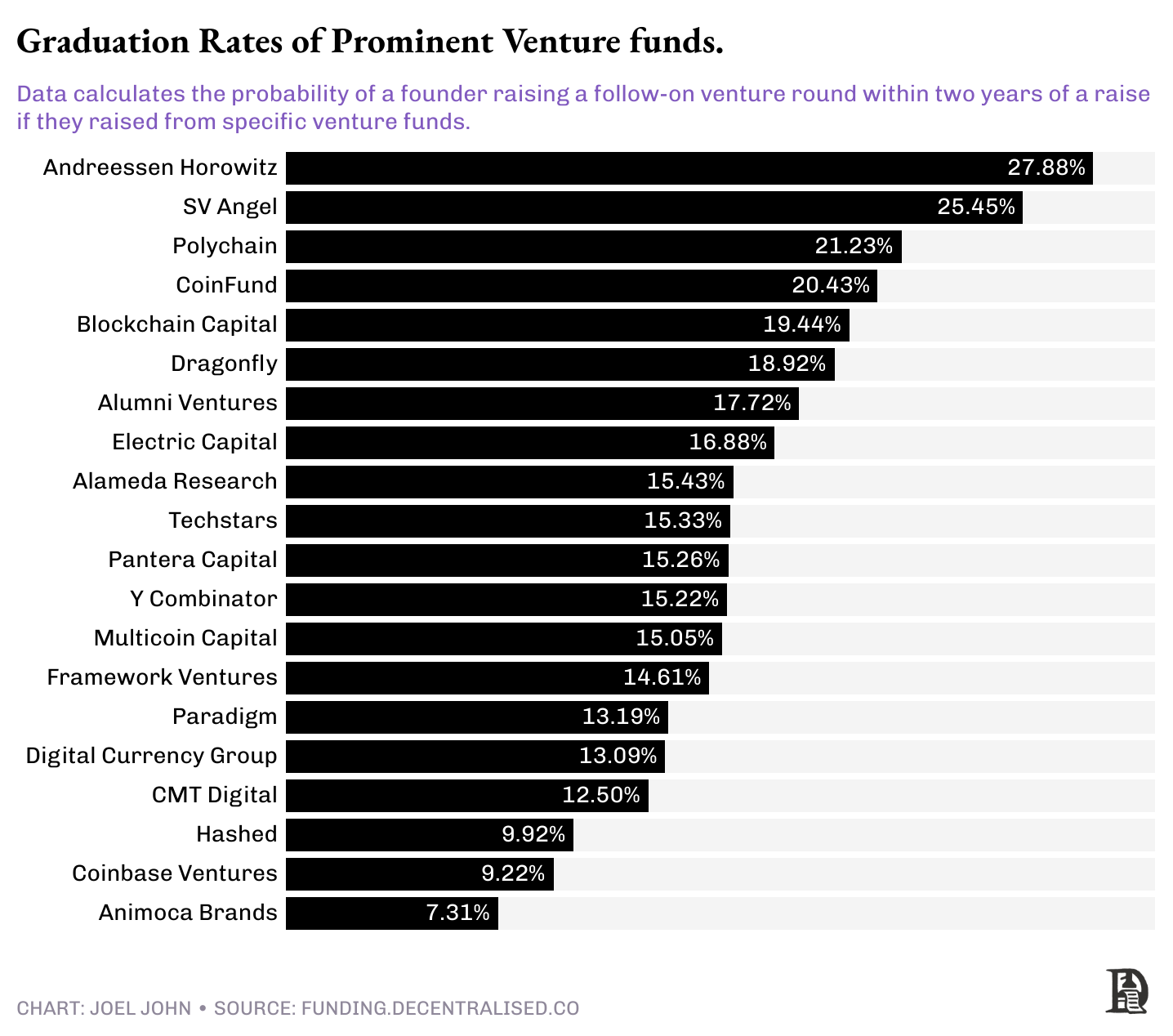

可以运用一些基本逻辑来识别其投资组合中后续融资轮次最多的基金。如果一只基金所投的多家公司在种子轮后获得融资,那么该基金很可能在某个方面做对了一些事情。当一家公司在下轮以更高的估值融资时,风投对其投资的价值就会增加。因此,后续融资轮次可以作为衡量业绩的一项重要指标。

本文选取了旗下投资组合中获得后续融资次数最多的 20 家基金,然后计算了其在种子轮阶段总共投资的公司数量。根据这个数字,可以计算出创始人获得后续融资的概率。如果一家基金在种子轮阶段投资了 100 家公司,其中 30 家在两年内获得了后续融资,那么计算出的“毕业”概率为 30%。

需要注意的是,此处设定的筛选条件是两年的期限。很多时候,初创公司可能选择不融资,或者在两年之后才融资。

即使在排名前 20 的基金中,幂律法则也表现得极为极端。例如,从 A16z 获得融资意味着你有 1/3 的机会在两年内再次融资。也就是说,A16z 支持的每三家初创公司中,就有一家能获得 A 轮融资。考虑到另一端的概率仅为 1/16 ,这算是相当高的毕业率了。

排名接近 20 名的风险基金(在这份包含后续投资的前 20 家基金榜单上)有 7% 的机会看到一家公司继续进行融资。这些数字看起来相似,但为了便于理解,1/3 的概率相当于掷骰子掷出小于 3 的数字的概率,1/14 的概率则大致相当于生双胞胎的概率。这些结果在字面上和概率上都有很大的不同。

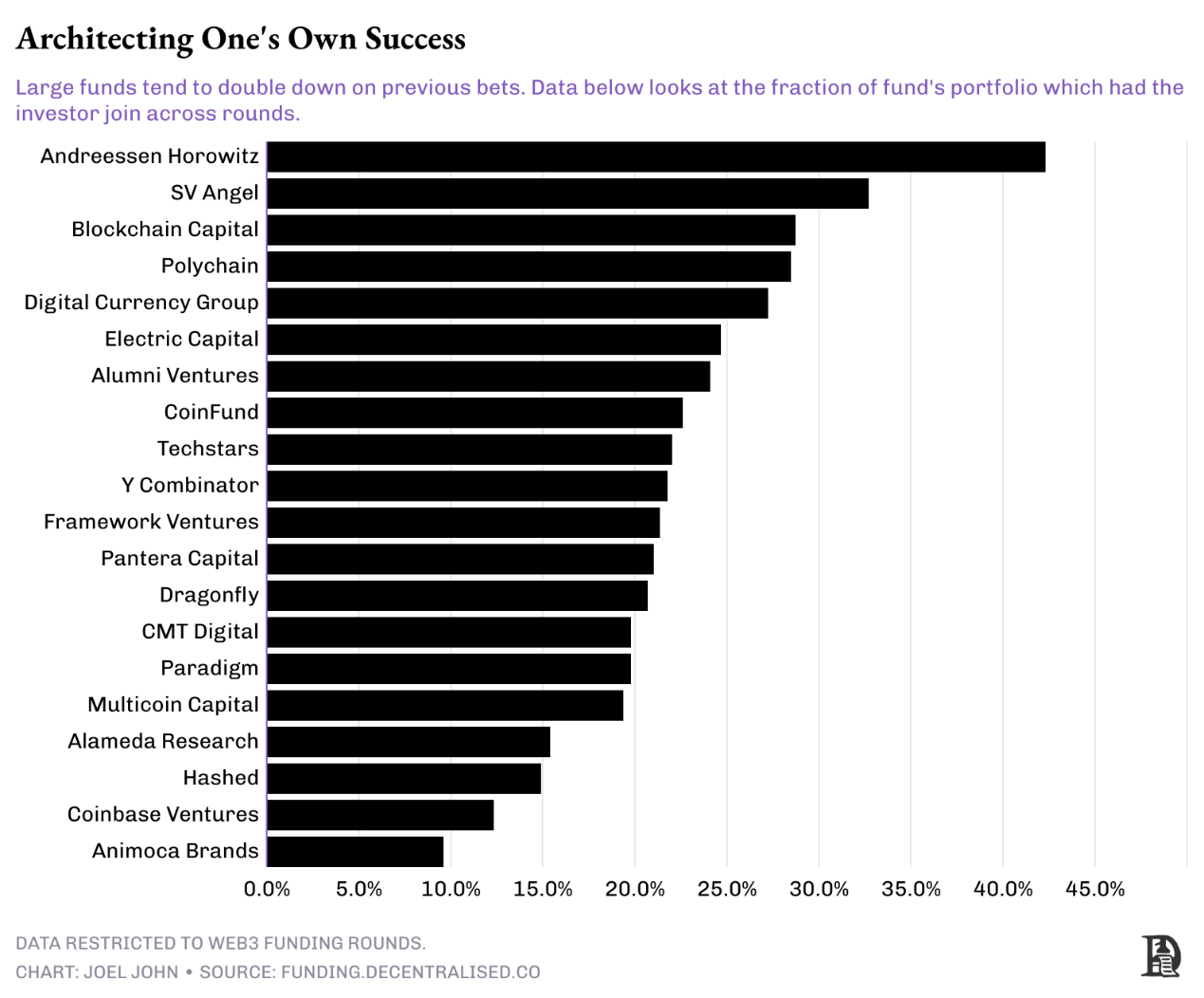

开个玩笑,这表明了加密风险投资基金内部的聚合程度。一些风投基金能为自己的投资组合公司安排后续融资,因为它们也有成长基金。所以它们会在同一家公司的种子轮和 A 轮进行投资。当一家风投基金加倍持有同一家公司的股份时,通常能向后来参与轮次的投资者发出积极的信号。换言之,风投公司内,成长阶段基金的存在会极大地影响公司在接下来的几年里取得成功的几率。

从长远来看,加密领域的风投基金将逐渐演变为对那些已拥有可观收入的项目进行私募股权投资。

我们对这种转变有一个理论依据。但数据究竟揭示了什么?为了研究这一点,考察了投资者群体中出现后续融资的初创公司数量。然后,计算了同一家风险基金再次参与后续融资的公司比例。

也就是说,如果一家公司从A16z获得了种子轮融资,那么 A16z 在A 轮融资中投资的可能性有多大?

很快就能看出一个明显的模式。管理资金超 10 亿美元的大基金更倾向于频繁参与后续融资。例如,在 A16z 投资组合中,有 44% 的公司获得 A16z 的后续投资。Blockchain Capital、DCG 和 Polychain 对其投资中四分之一的再融资项目进行了跟投。

换言之,在种子轮或种子前阶段,从谁那里融资比想象的要重要得多,因为这些投资者倾向于再次支持自己的项目。

习惯性共同投资

这些模式是事后总结的结果。并非暗示那些从非顶级风投融资的公司注定会失败。所有经济活动的目标都是增长或创造利润。能够实现其中任何一项目标的企业,其估值都会随着时间的推移而上涨。但这确实有助于提高你的成功几率。如果你无法从这一群体(排名前 20 的风投)那里融资,那么提高成功几率的一个方法就是利用他们的网络。或者说,与这些资本枢纽建立联系。

下面这张图片展示了过去十年间所有加密风险投资人的网络。有 1000 名投资人,他们之间共有约 2.2 万个联系。如果某个投资人与另一个投资人共同投资,就会形成一个联系。这看起来可能很拥挤,甚至可能让人觉得选择过多。

不过,它涵盖了那些已倒闭、从未返还资金或不再进行投资的基金。

下图更清晰地展现了市场未来走向。如果你是一位寻求 A 轮融资的创始人,投资金额超过 200 万美元的基金池约有 50 家。参与此类轮次的投资者网络约有 112 家基金。而且这些基金愈发趋于集中,更倾向于与特定的合作伙伴共同投资。

从种子轮到 A 轮,可以从中筹集资金的投资者群体

随着时间的推移,基金似乎会形成共同投资的习惯。也就是说,投资某一实体的基金往往会引入另一家同行基金,要么是因为其技能互补(比如技术方面,或在市场推广方面提供帮助),要么是基于合作伙伴关系。为了研究这些关系是如何运作的,本文探索了过去一年基金之间的共同投资模式。

例如,在过去一年中:

- Polychain 和 Nomad Capital 有 9 项共同投资。

- Bankless 与 Robot Ventures 有 9 项共同投资。

- 币安和 Polychain 有 7 项共同投资。

- 币安与 HackVC 有着同样多的共同投资项目。

- 同样,OKX 和 Animoca 有 7 项共同投资。

- 大型基金对其共同投资者的要求越来越严格。

- 例如,去年在 Paradigm 投出的 10 笔投资中,Robot Ventures 参与了其中的三轮。

- DragonFly 与 Robot Ventures 和 Founders Fund 共同参与了三轮投资,这三家机构总共进行了 13 次投资。

- 同样,Founders Fund 与 Dragonfly 共同投资了三次,占后者所投 9 个项目中的三分之一。

换言之,我们正在转型到一个很少有基金进行大额投资、共同投资者也越来越少的时代。而这些联合投资者往往是一些成立时间长的知名机构。

进入矩阵

研究这些数据的另一种方法是分析最活跃投资者的行为。上面的矩阵考虑了自 2020 年以来投资数量最多的基金,以及它们之间的关系。你会注意到,加速器(如 Y Combinator 或 Outlier Venture)很少与交易所(如 Coinbase Ventures)进行联合投资。

另一方面,交易所通常有自己的偏好。例如,OKX Ventures 与 Animoca Brands 的联合投资比例很高。Coinbase Ventures 与 Polychain 进行了超 30 笔投资,与 Pantera 进行了 24 笔投资。

可以看到的是三个结构性问题:

- 尽管投资频率很高,但加速器往往很少与交易所或大型基金进行联合投资。这可能是由于阶段偏好所致。加速器倾向于在早期阶段进行投资,而大型基金和交易所都倾向于在成长阶段进行投资。

- 大型交易所往往对成长阶段风险基金有着强烈的偏好。目前,Pantera 和 Polychain 占据了主导地位。

- 交易所倾向于与当地的参与者合作。OKX Ventures 和 Coinbase 在选择共同投资对象时都表现出不同的偏好。这恰恰凸显了当今 Web3 资本配置的全球化特征。

那么,如果风险基金正在聚集,那么下一笔边际资本将从何而来?可以注意到一个有趣的模式:企业资本也有其自身的集群。例如,高盛在其发展历程中曾与 PayPal Ventures 和 Kraken 共同进行了两轮投资。Coinbase Ventures 与 Polychain 进行了 37 次共同投资,与 Pantera 进行了 32 次,与 Electric Capital 进行了 24 次共同投资。

与风险资本不同,企业资金池通常面向具有可观 PMF 的成长期企业。因此,在早期风险融资出现下滑之际,这一资金池的表现还有待观察。

不断演化的网络

几年前,在阅读了尼尔·弗格森的《广场与塔楼》之后,便开始研究加密领域的关系网络。这本书揭示了思想、产品甚至疾病的传播如何与网络相关联。直到几周前构建了融资仪表板后,才意识到将加密领域中资金来源之间的联系网络实现可视化是可能的。

此类数据集和这些实体之间经济互动的性质可以用来设计(并执行)私有实体间的并购和代币收购。这两项工作都在内部探索。它们也可以用于业务拓展和合作计划。我们仍在研究如何让特定公司能够访问这些数据集。

回到刚才的话题。

关系网络真的能帮助基金取得更好的业绩吗?

答案有点复杂。

基金选择合适团队和提供足够资金的能力,将比与其他基金的合作关系更加重要。然而,真正重要的是普通合伙人(GP)与其他共同投资者的个人关系。投资者不会与公司标识分享交易,而是与人共享。当合伙人更换基金时,这种联系只会转移到他们的新基金。

我对此有所预感,但缺乏验证的手段。幸运的是,2024 年有一篇论文研究了前 100 家风投公司随时间的表现。事实上,他们研究了 11084 家公司的 38000 轮融资,甚至将其细分为市场的季节性。他们论点的核心可以归结为几个事实。

- 过去的共同投资并不代表未来的合作。如果之前的投资失败,基金可能会选择不再与其他基金合作。例如,想想 FTX 倒闭时破裂的网络。

- 在狂热时期,由于基金希望更积极地部署资金,共同投资往往会增加。在狂热时期,风险投资家更多地依赖社交信号,而非尽职调查。在熊市期间,由于估值较低,基金会谨慎部署,而且通常单独行动。

- 基金会根据互补的技能来选择同行。因此,如果一轮融资中,投资者都专注于同一领域,那么通常会导致问题。

正如之前所说,最终,共同投资并非在基金层面发生,而是在合伙人层面。在个人职业生涯中,见过一些人在不同机构之间跳槽。他们的目标往往是与同一个人合作,而不论其加入的是哪家基金。在人工智能逐渐取代人类工作的时代,了解人际关系仍然是早期风险投资的基础,这一点很有帮助。

在关于加密风投网络如何形成的研究中,还有很多工作要做。例如,很想研究流动性对冲基金在资本配置方面的偏好,或者后期部署是如何随着市场季节性而演变。又或者并购和私募股权是如何融入其中的。答案或许就藏在现有的数据中,但这些都需要时间。

就像生活中的许多其他事情一样,这将是一个持续的探索过程,一旦有所发现,会及时传达相关信息。

相关阅读:加密投资狂潮:韩国为何成全球最热市场之一?

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

今日加密货币市值前 100 代币涨跌:Fartcoin涨12.7%,OM跌88.9%

深潮 TechFlow 消息,4 月 14 日,根据Coinmarketcap数据,今日加密货币市值前100代币表现如下:涨幅前五:1.Fartcoin(FARTCOIN)涨12.7%,现报0.93美

-

港交所:对于利用区块链等技术来解决现有碳市场问题持开放态度

港交所:对于利用区块链等技术来解决现有碳市场问题持开放态度PANews 4月14日消息,港交所集团首席可持续发展总监周冠英表示,区块链等新技术的运用可能会使碳信用的追踪更加透明高效,并有助于跨境交易。因此,港交所对于利用区块链等技术来解决现有碳市场问题持开放

-

BTC跌破84000美元,日内涨幅 0.17%

BTC跌破84000美元,日内涨幅 0.17%PANews 4月14日消息,欧易OKX行情显示,BTC刚刚跌破84000美元,现报83993.40美元/枚,日内涨幅 0.17%。

-

过去24小时全网合约爆仓3.66亿美元,多空双爆

过去24小时全网合约爆仓3.66亿美元,多空双爆PANews 4月14日消息,Coinglass数据显示,过去24小时加密货币市场全网合约爆仓3.66亿美元,其中多单爆仓2.08亿美元,空单爆仓1.58亿美元。BTC爆仓总金额8884.50万美元,

-

") Binance Alpha新增上线Fair and Free(FAIR3)

Binance Alpha新增上线Fair and Free(FAIR3)PANews 4月14日消息,Binance APP页面显示,Binance Alpha已新增上线Fair and Free(FAIR3)。

-

加拿大批准现货Solana ETF,本周即将上线并支持质押

加拿大批准现货Solana ETF,本周即将上线并支持质押PANews 4月14日消息,据彭博ETF分析师Eric Balchunas披露,加拿大监管机构已批准多家发行商(包括Purpose、Evolve、CI和3iQ)推出现货Solana ETF,预计本周

-

Bankless:300 亿 BTC 沉睡 DeFi 门外,链上发展是否成破局关键?

Bankless:300 亿 BTC 沉睡 DeFi 门外,链上发展是否成破局关键?原文标题:Can Bitcoin Thrive Onchain? 原文作者:Jean-Paul Faraj,Bankless 原文编译:比推 BitpushNews尽管稳坐加密货币市值榜首,但比特币在

-

外媒:美国加密托管银行Anchorage正遭国土安全部调查

外媒:美国加密托管银行Anchorage正遭国土安全部调查PANews 4月14日消息,据Barron’s报道,美国加密托管银行Anchorage正遭国土安全部调查,具体内容暂未披露。

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 First Digital USD

First Digital USD MANTRA

MANTRA 狗狗币

狗狗币 Wormhole

Wormhole 波场

波场 Sui

Sui Pepe

Pepe Next Generation Network

Next Generation Network 币安币

币安币 EOS

EOS CRV

CRV ZEC

ZEC FIL

FIL SHIB

SHIB CAKE

CAKE AR

AR CFX

CFX BETA

BETA