「特朗普冲击」的「最佳对标」:1971 年的「尼克松冲击」发生了什么?

撰文:朱雪莹,华尔街见闻

正如央视新闻报道称,美国前财长萨默斯在采访中表示,「加征关税有正面作用」是「欺诈言论」,如今市场担忧,特朗普的关税大棒有可能会让尼克松 1971 年金融震荡再度重演,美元将迎来历史性挑战。

被称为「新美联储通讯社」的 Nick Timiraos 已经在周四发表文章中明确提出了这个观点,美国正试图亲手推翻自己构建的全球贸易秩序,开启一个充满不确定性的时代。他认为,如果这些关税政策长期实施,影响可能堪比 1971 年尼克松总统放弃金本位制的决定,后者终结了美国与二战盟国共同确立的战后金融架构。

奥纬咨询(Oliver Wyman)副董事长 Huw van Steenis 也在周末文章中直指这一历史相似性。当时尼克松让美元脱离金本位,实施了 10% 的进口关税,并引入了临时的价格管制。

Steenis 认为,「尼克松冲击」不仅未能达到预期目标,还导致了商业信心的丧失并且带来了滞胀。尼克松的价格和工资控制措施严重失败,引发了商品短缺,并助长了工资 - 价格螺旋。这一整个事件是上世纪 70 年代美国严重通胀的关键推手。

Steenis 表示就像特朗普关税一样,尼克松的措施也是为了逼迫各国改变贸易条款,以帮助减少美国的贸易逆差。时任财政部长约翰·康纳利对尼克松的表述,与当前政府的贸易逻辑惊人地相似:

总统先生,我的理念是,所有外国人都想压榨我们,而我们的工作就是先压榨他们。

在这种情况下,更多投资者将资产配置转向黄金和实物资产以保值,企业和储户也越来越多地将活动从银行转移到债券市场。

美元不稳 投资者转向黄金和实物资产以保值

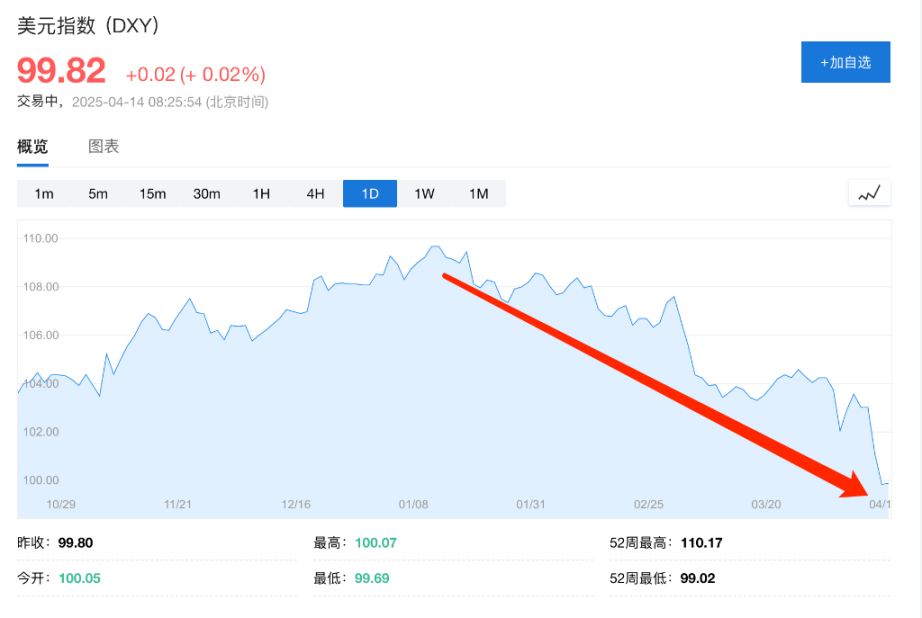

随着美元指数从 1 月 13 日盘中高点 110.18 点跌至 100.10 点,累计跌幅达 9.1%,投资者开始重新审视其投资策略。根据 Steenis 的分析,1970 年代「尼克松震惊」后的通胀痛苦促使金融行为和金融监管发生了巨大变化。

投资者将资产配置转向黄金和实物资产以保值。与此同时,企业和储户越来越多地将活动从银行转移到债券市场。自那时起,银行贷款占经济总借贷的份额一直在下降。简而言之,现代金融体系正是在 1970 年代初期被锻造出来的。

Steenis 认为,如今我们可能正在目睹类似的市场转变。

一些投资者已开始离开美国,市场正在重新评估美元作为储备货币的地位,并处于快速的去美元化过程中。以往美元作为避险资产往往受益于市场波动,但目前美股、美债与美元同时遭到抛售,表明投资者正在对美国资产失去信心。

关税影响:短期政治工具,长期经济痛苦

Steenis 表示,尼克松为期四个月的征税或许有助于促进美元升值,但未能达到预期目标,对进口也未产生明显影响。然而,此举带来的经济冲击波却持续了数十年。甚至欧元的诞生也源于此。

Steenis 表示,接下来是否会出现数字欧元或更深层次的欧洲资本市场仍尚未可知,但历史表明这一最新冲击的后果,可能也将持续多年。

尼克松政府曾对美联储施压

Steenis 还指出,在今天的超金融化世界中,债券市场可以比 1971 年时更快地迫使政治家改变政策。1971 年,尼克松的关税通过史密森尼安协议在四个月后被取消,但今天市场反应可能更加迅速和剧烈。

值得一提的是,尼克松政府当时也对美联储施加了巨大压力,要求实施扩张性货币政策来抵消冲击。

根据尼克松的演讲撰稿人 William Safire 的记述,政府通过一系列匿名泄密向时任美联储主席 Arthur Burns 施压,甚至提出扩大美联储规模,以便尼克松可以任命支持其政策的新成员。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

ZKsync被盗500万美元代币跳水,昔日L2明星如今一地鸡毛

ZKsync被盗500万美元代币跳水,昔日L2明星如今一地鸡毛4 月 15 日,「以太坊四大 layer2」之一的 ZKsync 链上 ZK 代币价格突然跳水。截至撰稿,ZK 代币价格暂报 0.0444 美元,24 小时内跌幅超过 14%,迅速引发社区关注。受事

-

当撸毛党都开始嫌弃 VC 项目:如何破局

当撸毛党都开始嫌弃 VC 项目:如何破局作者:Haotian这两天二级市场一些新币集体回落,似乎反映了市场对当前周期「先叙事、再融资、后 TGE」这种 VC 工业化造币路径的一次揭竿而起?值得思考的是,为何散户宁可在链上参与高风险的 PVP

-

波场 TRON 生态再进化:USDD 上线 sTRX Vault,打造 DeFi 高效收益通道

波场 TRON 生态再进化:USDD 上线 sTRX Vault,打造 DeFi 高效收益通道4月15日,USDD宣布正式上线sTRX Vault铸币功能,为用户开启高效的DeFi收益新通道。即日起,用户可通过JustLend DAO质押TRX获取收益代币sTRX,并将其存入USDD Vaul

-

行业在进化,VC 在洗牌,怎样留得下?

行业在进化,VC 在洗牌,怎样留得下?原文标题:Crypto is Growing Up, VCs are Getting Left Behind 原文作者:Sam Lehman,Symbolic Capital 投资人 原文编译:Azu

-

Mantra 联合创始人揭秘:50 亿美元 OM 代币崩盘,真成“Luna 2.0”?

Mantra 联合创始人揭秘:50 亿美元 OM 代币崩盘,真成“Luna 2.0”?嘉宾:JP Mullin,Mantra 联合创始人 原文编译:zhouzhou,BlockBeats编者按:播客讨论了 Mantra 联合创始人 JP Mullin 对 OM 代币崩盘的解释。他表达了

-

隐私计算编年史:重构信任的密码学征途

隐私计算编年史:重构信任的密码学征途当人工智能越过图灵门槛,区块链重构信任结构,数据本身正悄然取代能源,成为新一轮文明跃迁的核心资源。然而,在这场浩大的科技进程中,我们才刚刚意识到一个古老的问题正在卷土重来:人类是否还能拥有真正的隐私?

-

Matrixport市场观察:BTC价格回升,宏观预期与避险需求驱动行情转暖

Matrixport市场观察:BTC价格回升,宏观预期与避险需求驱动行情转暖上周,由于关税释放积极信息缓解了部分市场焦虑,BTC 价格震荡上涨,市场情绪从恐慌转向谨慎乐观。4 月 8 日,BTC 价格开于 $ 79, 163.24 ,于 9 日触低至 $ 74, 620 后开

-

Matrixport 市场观察:BTC 价格回升,宏观预期与避险需求驱动行情转暖

Matrixport 市场观察:BTC 价格回升,宏观预期与避险需求驱动行情转暖上周,由于关税释放积极信息缓解了部分市场焦虑,BTC 价格震荡上涨,市场情绪从恐慌转向谨慎乐观。 4 月 8 日,BTC 价格开于 $79,163.24,于 9 日触低至 $74,620 后开启上升通

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 狗狗币

狗狗币 波场

波场 Pepe

Pepe MANTRA

MANTRA Sui

Sui Next Generation Network

Next Generation Network 币安币

币安币 ChainLink

ChainLink EOS

EOS FIL

FIL ZEC

ZEC CRV

CRV AR

AR ACH

ACH BETA

BETA CFX

CFX CAKE

CAKE