一文读懂veTokens

无价值的治理代币是大多数 DeFi 协议在 2020 年脱颖而出的主要原因。代币持有者拥有治理权。虽然Uniswap 和 Compound 等巨头使用这种模式将其市值增长到数十亿美元。但 COMP 和 UNI仍是“毫无价值”的治理代币。持有它们并没有直接的经济利益——比如获得现金流的权利。

该模型并不理想,但对于避免监管审查是必要的。它允许这些协议更快地标记化。当然,大多数估值模型都假设代币持有者最终会在现金流中投票。

但即便如此,无价值的治理模式收益递减。它缺乏基本的需求驱动因素。更糟糕的是,无价值的治理代币与高通胀率对利益相关者来说是灾难的根源。

这些代币价格暴跌现在正在上演。尽管这些协议在过去一年中持续增长,但拥有无价值治理代币模型的主要 DeFi 1.0 代币表现不佳。

与此同时, DeFi有一种新的代币模型:veTokens。由Curve 的 CRV开创的veToken 模型正在向无价值的治理代币注入价值。这是 DeFi 代币设计的未来吗?糟糕的代币设计是否抑制了 DeFi 相关代币价格,这是解决办法吗?你需要升级这个新机制。

作者: Bankless 分析师 Ben Giove

veTokens 的兴起

为什么传统的 DeFi 代币模型存在缺陷?

尽管 2021 年是加密市场的标志性年份,TVL 在多个生态系统中持续呈抛物线式增长,但大多数 DeFi 代币相对于 ETH 等基准表现不佳。

乍一看,这似乎令人费解,因为许多 DeFi 协议已经产生了数百万的收入,并且其产品的使用和采用率出现了巨大的增长。

然而,我认为该行业表现不佳的主要驱动因素是代币经济学。DeFi 代币设计的早期模型存在致命缺陷,并导致了以散户投资者为代价的巨大价值破坏。

让我们通过查看“TradToken”设计的供需动态来解开这一点。

DeFi 代币的需求侧动态

对于 2021 年中后期之前推出的项目,我们在 DeFi 代币设计中看到的一个常见模式是“无价值治理代币”模型。

在这种模式下,代币持有者完全享有治理权。虽然这可能是避免监管审查的一种方式,而且治理当然是一项非常有价值的权利,但这意味着持有者对现金流没有要求,并且代币不会为协议中的任何利益相关者提供任何效用或特权;这意味着除了投机之外,对代币没有潜在的需求。

DeFi 代币的供应方动态

众所周知,过去一年半 DeFi 的大部分增长都是由流动性挖矿推动的。虽然它通常在产品级别完成,例如 DEX 或货币市场,但许多协议还通过代币释放来激励其原生代币的流动性。虽然对于代币来说,拥有深厚的流动性很重要,但这些计划往往被极端化以吸引单产农民,导致基础代币的永久抛售压力。

不需要经济学博士学位就能看出 DeFi 代币为何表现不佳:它们的供应量大幅膨胀,没有需求来帮助抵消这一点。

然而,随着替代代币模型开始在 DeFi 社区中获得牵引力和接受度,希望就在眼前。

veToken 模型的兴起

一种这样的模型是“ve(投票托管)模型。由 Curve Finance 的 Michael Egorov 开创的 ve 模型涉及代币持有者承担锁定其代币的风险,以换取协议中的特定权利,例如治理权。

在很大程度上受到“Curve Wars”的推动,尽管是“DeFi 1.0”代币,但 CRV 及其最大持有者 CVX 的价格逆势而上,在 2021 年第三季度和第四季度表现出色,回报率为 265.4% 和 1085.7 %,相对于 DPI 增长 12.2%。

由于这种出色的表现,DeFi 中的 DAO 已经或正在计划彻底改革其代币经济学以转向 veModel。

这就引出了一个问题:

为什么这个模式如此成功?

它为协议提供了什么好处?

ve-tokenomics 有哪些缺点?

切换到 ve-tokenomics 的项目是否意味着它的数量会增加?

让我们来了解一下。

第一个 veToken – veCRV

在较高的层面上,ve 模型相对简单:持有人正在交易短期流动性以换取协议中的利益。

让我们通过查看模型的先驱 Curve 来在实践中探索这一点。

Curve 是一种去中心化交易所,针对“同类资产”之间的交换进行了优化,这些资产旨在具有相同或相似的价格。这包括促进稳定币之间的交易,例如 USDC 和 USDT,或代币和衍生品,例如 ETH 和 stETH(ETH 质押在 Lido)。

与同行 Uniswap 和 SushiSwap 一样,Curve 由其自己的原生代币 CRV 管理。但是,该协议与前两者的区别在于其token模型。为了参与治理并获得持有 CRV 的全部好处,Curve 持有者需要锁定他们的代币。每个持有者可以决定他们希望锁定多长时间,可能短至一周或长达四年,治理权与他们选择的时间周期成正比。

协议发行 veCRV(投票托管 CRV),代表对 CRV 的不可转让债权,这意味着他们的资产在锁定期内是非流动性的。

尽管持有者放弃了流动性,但他们通过在协议中获得特殊特权来弥补这种风险,因为 veCRV 持有者有权分享在 Curve 上进行的掉期产生的费用,在提供流动性时增加 CRV 释放,以及前面提到的治理权。

最后一项福利特别重要,因为Curve pool的释放是通过 veCRV 持有人投票确定的。

正如“Curve wars”所看到的那样,对代币释放的控制对于稳定币发行人等协议来说非常有价值,因为它决定了给定池的收益率,因此也决定了流动性(以及稳定币协议的挂钩稳定性)。

这种模式的好处

现在我们已经通过 Curve 对 ve 模型有了更高层次的理解,让我们深入探讨一下为什么该模型对协议有益的一些原因。

1、鼓励以长期为导向的决策

ve 模型的一个主要好处是它激励了面向长期的决策制定。这是因为通过将其代币锁定一段时间(通常为 1-4 年),持有者对协议做出了长期承诺。

这样一来,他们就有动力做出符合协议长期、最佳利益的决定,而不是他们自己的短期短期利益。

在像 DeFi 这样快速发展和引人入胜的空间中,培养面向长期持有者基础的能力非常有价值。考虑到牛市期间的噪音水平和以任何必要方式提高代币价格的压力,创造一个社区可以抵制这些诱惑的环境,可以帮助协议做出清晰、理性的决策,使它们处于更持续的成功之路。

2、协议参与者之间更大的激励一致性

ve 模型被证明是有益的第二种方式是,它可以在广泛的协议参与者和利益相关者之间调整激励措施。

让我们再次以Curve为例来探讨这个想法。

Curve 与其他 DEX 一样,它使用第三方提供商作为其流动性来源。与拥有积极流动性挖矿计划的竞争对手一样,Curve LP 面临着对 CRV 代币的间接敞口,因为 CRV 释放构成了每个矿池收益的一部分。

然而,Curve 与众不同的地方以及 ve 模型的亮点在于,Curve LP 被激励持有他们的 CRV 代币,而不是把它们卖到公开市场上。这是因为,如前所述,如果 Curve LP 锁定其 CRV,他们将获得比未锁定的 LP 高出 2.5 倍的 CRV 收益率。

尽管这种机制是自反的,因为 LP 本质上是锁定一个代币以赚取更多相同的代币,但它发挥了宝贵的作用,因为它有可能将更多的 CRV 交到流动性提供者手中,而不是短期投机者。通过这样做,它有助于通过增加两组之间的重叠来调整代币持有者和流动性提供者之间的激励措施。

协议用户与其代币持有者之间的这种激励一致性可能非常有价值,因为这两个群体经常有相互竞争的利益。

例如,在 DEX 的情况下,流动性提供者和代币持有者都通过分享相同的掉期费用来产生收入。这可能会在 DEX 社区内造成冲突,因为它们可能会通过将部分费用转给代币持有者而失去流动性并损害其产品质量。

在不将费用转回其原生代币的情况下,项目可能会令希望从项目成功中直接受益的核心支持者感到不安和脱离接触。鉴于 DeFi 内部竞争激烈,任何 DEX 都不太可能通过增加向交易者收取的费用来提高价格,这意味着这两个利益相关者正在争夺不断减少的蛋糕。

3、改善供需动态

ve 模型之所以强大的最后一个原因是通过改善项目代币的供需动态,即帮助数量上升。

虽然过分强调代币价格可能会对社区的长期健康造成危险,但代币是进入社区的门户。购买代币是人们参与、支持和分享项目收益的方式。正因为如此,为了吸引和留住有才华的、增值的社区成员,一个协议具有健全的,或者至少是“非仅”的代币经济学是很重要的。

如前所述,DeFi 代币的第一次迭代,即“无价值治理代币”模型,会在没有潜在需求的情况下产生永久的抛售压力,以帮助阻止下行趋势。

尽管从目前的表现来看,ve-tokens 不能免受市场疲软的影响,但它们仍然有助于解决供需问题。它为这些协议代币提供了经济上合理的基础。

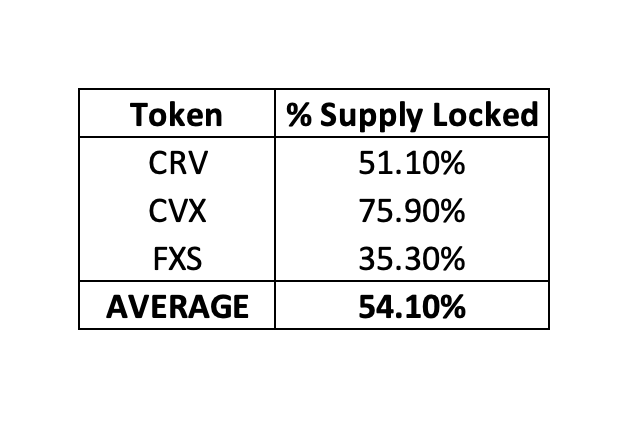

对于供应,投票锁定是一种将代币从公开市场中移除的机制。这有助于抵消某些协议产生的高通胀率,我们已经看到现有的 ve-tokens 被锁定在非常高的水平。

如上所示,在市值最大的三个 ve 代币 CRV、CVX 和 FXS 之间,这些代币流通供应中平均有 54.1% 是投票锁定的。

尽管在一定程度上是自反的,但 ve 模型也显示出产生对基础代币的需求。由于投票锁定所需的实用性,可以为持有人提供补偿他们流动性不足的风险,无论是来自费用或贿赂的现金流、增加的收益率、折扣还是治理权,ve-tokens 已经成功地创造了一些需求因为这些是持有者想要的宝贵权利。

正如文章前面所讨论的,这也是curve war背后的驱动力。

curve wars由 DAO 之间的需求推动,以控制只能通过投票锁定使用的治理权。这不仅创造了需求 CRV 和 CVX,而且巩固了 DAO 作为协议中长期利益相关者的地位。

但 veTokens 并不是灵丹妙药。他们有缺点。

veTokens 的缺点

虽然协议可能会实现 veToken 模型,希望能灌输永久的“numba go up”,但仍有一些值得考虑的事情。

1、缺乏流动性

尽管从代币持有者那里去除流动性为他们做出面向长期的决策提供了动力,但它也可能对协议构成挑战。

例如,它冒着将所有权集中在冷漠的利益相关者身上的风险。

如果一个大户对协议的方向失去信心,考虑到快速发展且通常长达数年的潜在锁定期,这并非不可能,他们将无法退出投资。这可能会导致激励错位,因为冷漠的利益相关者将能够行使治理权力。这可能会导致激励错位,因为上述大户将被激励做出以尽快从协议中提取尽可能多的价值为中心的决策,而不是强调长期价值最大化。

2、投票销售(针对特定协议)

ve 模型带来的第二个挑战是投票或贿赂。

贿赂在 DeFi 中大行其道,Votium和 Hidden Hand(前身为Votemak)等平台分别为 Curve、Convex 和 Tokemak 生态系统的各种协议提供了数千万的贿赂。

尽管它们已被证明是有用的,因为它们为协议提供了一种比传统的基于释放的计划更便宜的方式来吸引流动性,并通过为持有人提供某种稳定的现金流来增加投票锁定的吸引力,但贿赂有可能为协议引入新的系统性风险,破坏投票锁定带来的长期激励。

例如,虽然对 Curve 和 Convex 来说问题不大,因为它们只是引导流动性流动而不管理风险,但贿赂有可能破坏确实需要积极风险管理才能正常运行的协议。

例如,如果像 Compound 这样的单一借贷市场切换到支持贿赂的 ve 模型,项目就有可能通过购买方式成为平台上的抵押品。

鉴于货币市场的安全性取决于其最弱的抵押品,这可能会导致一种奇异的或流动性极差的代币上市的情况,从而增加破产事件的可能性并破坏协议的安全性、稳定性和用户之间的信任度。

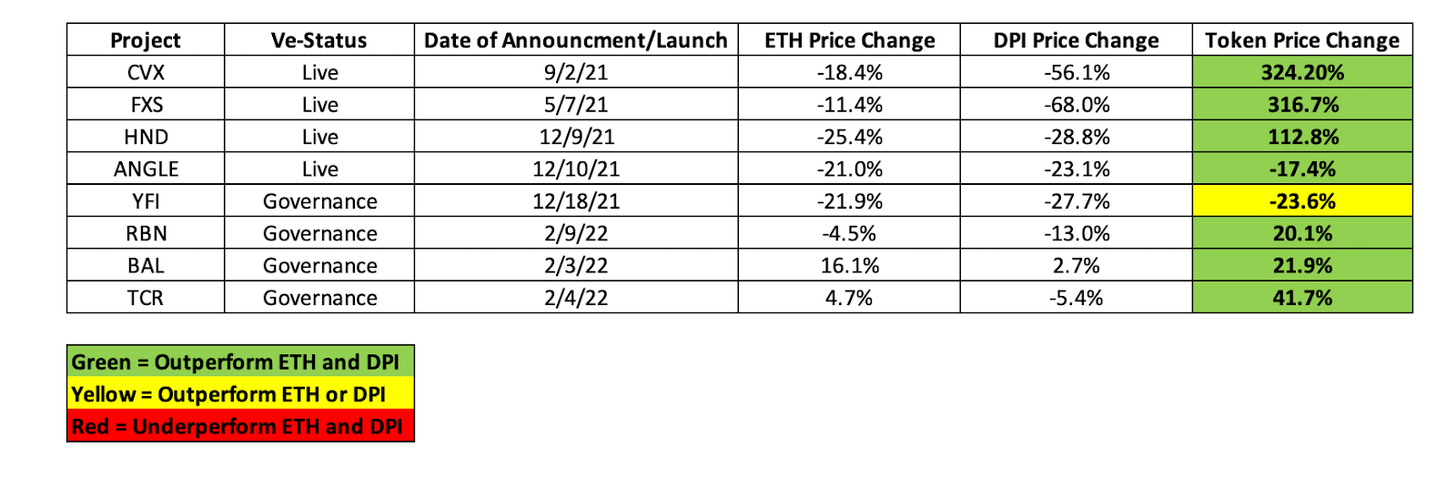

ve-tokens 之间的价格表现

虽然检查 ve 模型背后的理论是一回事,但看看它是否会导致正在或计划使用 ve 模型的代币表现出色则是另一回事。

在下表中,我们衡量了每个代币自其 ve-token 实施之日起或宣布其打算转换为该模型之日起的价格表现。我们还测量了同一时期的两个基准 ETH 和 DPI 的价格表现。

正如我们所见,八种代币中有七种自推出或发布之日起的表现均优于 ETH 和 DPI。尽管该数据在某些方面可能存在偏差,但由于最近几周发布了许多发布公告,并且在较短的时间内更容易超越基准,但它确实表明市场对 ve 模型的验证和投资者。

ve-tokenomics 的未来

ve-token 模型已成为 DAO 中无价值治理代币制度的一种流行替代方案,它鼓励以长期为导向的决策,调整协议利益相关者之间的激励措施,并为价格升值创造更有利的供需动态。

尽管我们还没有看到诸如流动性不足和投票出售等明确的权衡,但 ve 模型感觉像是朝着 DeFi 代币设计的正确方向迈出的一步。

我们继续看到改进模型的尝试,例如 Andre Cronje 在 Fantom 上的 ve(3,3) Solidly exchange,它利用了 ve-tokenomics 的迭代,其中包括类似于Olympus DAO的质押和变基机制的元素。

虽然我们还没有看到 ve(3,3) 将如何发挥作用,但看到一些最聪明的人在修补这些代币经济学的想法是非常令人鼓舞的。

是的——DeFi 代币经济学已经很糟糕了。但是,虽然 ve-tokenomics 不是灵丹妙药,但它似乎是 DeFi 协议朝着正确方向迈出的一步。

原文链接:https://newsletter.banklesshq.com/p/wtf-are-vetokens?utm_source=url

翻译:时江

审编:XL

加入欧科链讯社区,掌握区块链世界最新动态!

电报频道:https://t.me/ok_telegraph

电报社区:https://t.me/ok_telegraph_forum

电报搜索“欧科链讯”关注我们不迷路哦~

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

相关资讯

-

什么是比特币硬件钱包?比特币硬件钱包怎么用安全吗?

什么是比特币硬件钱包?比特币硬件钱包怎么用安全吗?在本文中,我们将探讨以下几个问题:比特币硬件钱包是什么?有什么是它能做的?有什么是它做不了的?硬件钱包是如何签署交易的?硬件钱包具备哪些优势和劣势?

-

-

比特币地址的格式是什么样的?

比特币地址的格式是什么样的?在 2021 年 11 月,比特币激活了 taproot 升级,因此又多了一种地址类型:P2TR(也称 bech32m 地址)。原文没有也不可能比较 P2TR 的经济性,因此我们在文末提供了另一篇文章作为参考。

-

比特币交易工作原理是什么?详细叙述比特币交易过程

比特币交易工作原理是什么?详细叙述比特币交易过程比特币使用一类被称为 “数字签名” 的技术来校验一笔交易的发送者的身份。使用公私钥对一段数据生成数字签名,就可以证明这段被签名的数据没有被篡改过,而且确实是由某一个公钥背后的私钥的主人发送的。

-

什么是比特币钱包?比特币软钱包和硬钱包区别

什么是比特币钱包?比特币软钱包和硬钱包区别刚刚接触比特币和密码货币的人可能听说过这玩意儿需要使用一种叫做 “钱包” 的东西 [1] 来保管,但当他们开始搜索这方面的资料时,就会遇到许多不同的钱包概念,比如 “手机钱包”、“桌面钱包”、“软件钱包”、“硬件钱包”,等等。

-

Schnorr 签名系列:MuSig

Schnorr 签名系列:MuSig欢迎来到本周的 Schnorr 签名系列博客!迄今为止,我们已经(非常深入地)介绍了 Schnorr 签名是什么以及为什么它是安全的。不过,就算你没有关注我们或还未读过前两篇文章(中文译本)(详细解释了 Schnorr 签名的安全性),也不影响你阅读这篇文章(以及本系列博客后续的部分),只要你熟悉本系列的第一篇博客(中文译本) 或者知道 Schnorr 签名的工作模式就好。在本文中,我们会开始介绍 Schnorr 签名的变种,以及它们如何开启数不尽数的应用场景,就从 MuSig 开始。

-

Schnorr 签名系列:隐形脚本

Schnorr 签名系列:隐形脚本本篇我们继续探讨由 Schnorr 签名赋能的方案以及它们在比特币中的应用。本次我们要探索的是 “隐形脚本(Scriptless Script)” 的概念,这种范式是由一种叫做 “适配器签名(Adaptor Signatures)” 的签名方案支持的。在此要提醒的是,虽然用 ECDSA 实现适配器签名也不会很麻烦,但使用 Schnorr 签名仍然有好处,也更容易集成到其他的 Schnorr 签名变种中。

-

Schnorr 签名系列:批量验证

Schnorr 签名系列:批量验证迄今为止,我们已经讨论了什么是 Schnorr 签名(中文译本),为什么它们是安全的(中文译本),以及 Schnorr 签名的变种如何实现隐私和可扩展的多签名方案(中文译本)、适配器签名和隐形脚本(中文译本)。今天我们要来看另一个 Schnorr 签名可以给比特币生态系统带来的重大提升:批量验证!

- 成交量排行

- 币种热搜榜

泰达币

泰达币 以太坊

以太坊 比特币

比特币 First Digital USD

First Digital USD Solana

Solana USD Coin

USD Coin Arbitrum

Arbitrum Maker

Maker Ethereum Name Service

Ethereum Name Service 狗狗币

狗狗币 NEAR Protocol

NEAR Protocol 币安币

币安币 Golem

Golem Pepe

Pepe Gala

Gala EOS

EOS CKB

CKB FIL

FIL MX

MX YGG

YGG BAKE

BAKE DYDX

DYDX AR

AR ETC

ETC METIS

METIS XCH

XCH