从5个典型区块链项目看SSV协议的合理估值

近期,随着以太坊上海升级的临近,DVT技术龙头SSV Network受到了越来越多的关注,其二级市场表现也让大家津津乐道,不少人对于SSV协议的估值都给出了自己的计算。

我今天也结合一些区块链项目,从不同的维度来给SSV把把脉、估估值。

一、BTC

如果当年中本聪拿着白皮书找到你,你怎么给比特币估值?很显然,比特币本身并不产生利润,那么拿传统的公司估值办法进行计算的话,只能得出这玩意儿一文不值的结论。

但只要看懂比特币的人,肯定不会把它看成一家公司来进行估值。

支付手段

首先最通俗的,那就是将BTC作为一种新兴的支付手段,那么它就会蚕食掉那些传统的支付处理商一定的市场份额,与此同时,就可以按照支付网络对其进行第1次估值。

价值尺度

其次,如果认可BTC可以作为一种支付手段,那么自然而然地,BTC也可以作为一种价值尺度,来衡量商品或服务的价格,所以,可以再加上价值尺度这个层面对其进行第2次估值。

价值储藏

最后,如果你是格局更大的投资人,那么你已经可以预见到,BTC可以作为一种价值储藏的手段,因为每一枚BTC的产出都是通过无差别的运算而产生的,而且私钥的存在可以实现私人财产的保护,这和现实世界中的黄金可以完美对照,这样,就可以对比黄金,对BTC进行第三次估值。

二、Doge Coin

狗狗币是区块链项目中比较特别的一个,因为它的诞生,本来就是一个玩笑。2013年,帕尔默买下了dogecoin.com的域名,希望能将狗狗币变为现实。马库斯联系了帕尔默,并花了3个小时,将比特币代码中的3个参数进行修改(字体、总量1000亿、mine改成dig,因为狗只会dig)发布了狗狗币。

而现在,狗狗币在整个数字货币中位列第9,市值113亿美金。这中间当然经历了很多波折,也与马斯克的力挺不无关系。

品牌价值

如果让你给狗狗币估值,你会按照什么模型进行估值?是类比比特币进行估值吗?肯定不是,狗狗币的估值显然应该按照品牌价值来进行估值。

毫不夸张的说,狗狗币是区块链项目中知名度仅次于比特币的品种,在圈外的知名度甚至超过以太坊。所以,狗狗币适用于品牌价值来进行估值,很多NFT项目,也适用于品牌价值的估值方法。

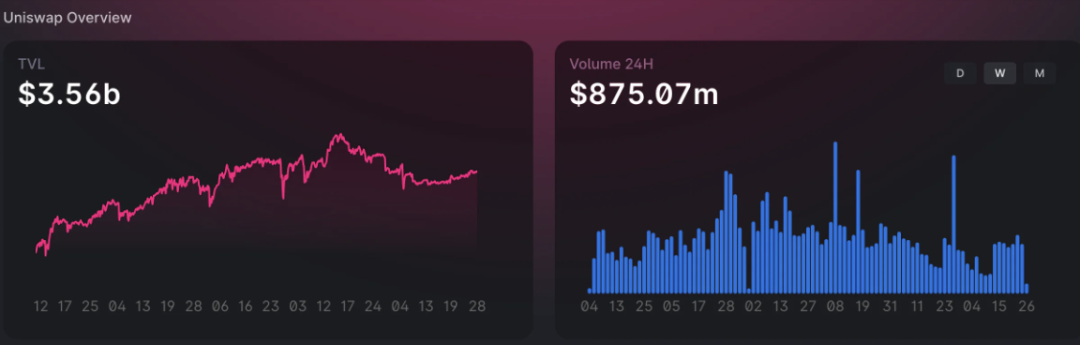

三、Uni Swap

2018年3月,V神发布了一篇论文:《Improving front running resistance of x*y=k market makers》。与此同时,西门子下岗员工Hayden Adams正在好友的建议下学习以太坊编程,并着手按照V神的设想设计AMM的产品。

后来的故事我们都知道了,Uniswap的横空出世,将V神论文中的构想变为了现实,基于「x * y = k」的经典数学模型,AMM 打破了以往订单簿 + 撮合 DEX 的固有思维限制,成功将 DEX 从对 CEX 的模式复刻和报价依赖中解放了出来,也打破了 CEX 对加密货币交易市场的话语权垄断,让无需许可、开放自由、简洁高效的链上交易成为了现实。

后来的故事我们都知道了,Uniswap的横空出世,将V神论文中的构想变为了现实,基于「x * y = k」的经典数学模型,AMM 打破了以往订单簿 + 撮合 DEX 的固有思维限制,成功将 DEX 从对 CEX 的模式复刻和报价依赖中解放了出来,也打破了 CEX 对加密货币交易市场的话语权垄断,让无需许可、开放自由、简洁高效的链上交易成为了现实。

与此同时,Uniswap的项目代币UNI也是最为典型的治理代币,持有UNI仅能够进行投票。

那么,如何给治理代币UNI进行估值呢?

目前UNI的全稀释市值为64亿美元。而Uniswap协议的锁仓量40亿美金,而对于这样的治理代币如何估值,目前依然没有很好的方法。治理代币代表的投票权固然重要,但似乎并不能将其量化来进行估值。

对于UNI这样的治理代币如何估值,如果你有好的想法,欢迎告诉我。

四、Chainlink

Chainlink是预言机赛道的龙头,已经成为DeFi不可或缺的一部分,而且我甚至不知道这个赛道的第二名是谁。

LINK的市值也很高,流通市值为35亿美元,全稀释市值为72亿美元,但是Chainlink每年的收入是多少呢?

Market.link的数据显示,在过去1个月里,Chainlink共进行了3亿次的喂价更新,完成了89.5万次VRF请求、94万次直接请求、6万次Keepers操作。

节点奖励共计74万个LINK,按照7.23美元的价格进行计算,在过去一个月里,节点获得的奖励为535万美元,乘以12个月的话,全年节点获得的奖励为6400万美元。

这6400万美元的LINK我们就可以看作是Chainlink的毛利润。除去成本的话,如果按照传统的PE计算,Chainlink的PE可能得接近100倍了。

由此可见,作为曾经最高涨幅接近400倍的明星币种来说,我们如果按照业务收入对其进行估值,会错过这个几百倍收益的机会。

与之类似的,还有存储赛道,老大和老二分别是Filecoin和Arweave,预计2022年全年营收分别为1600万美元和68万美金,而流通市值分别为27亿美元和5亿美元。

五、Lido

Lido是目前LSD赛道的当红炸子鸡,整个以太坊质押数量也是最多的,目前质押了563万个ETH(约合80亿美元),市场占有率为29%。

Lido的商业模式很简单,从ETH质押收入抽成5%。按照目前以太坊质押收益率4%进行计算,Lido中质押的ETH每年可产生月3.2亿美元的奖励,这其中Lido能拿到1600万美元的手续费,也就是每年的收入。

而目前其代币LDO的流通市值为27亿美元,全稀释市值为32亿美元。市值和收入也并不匹配。

当然,这是静态的,很多人看好以太坊上海升级,但我个人认为,以太坊上海升级完成后,对于Lido来说,可能并不是好消息。

六、SSV

看完了上面5个项目,我们再来看SSV,首先,DVT技术是写到以太坊路线图中的,也是以太坊基金会外包出去的一项研究,对于以太坊质押的去中心化和安全性都至关重要。

而在这个赛道中,SSV目前是最领先的,无论是测试网的进度还是从代币层面。

而在这个赛道中,SSV目前是最领先的,无论是测试网的进度还是从代币层面。

假设在上海升级完成后,有2000万个ETH进行质押,而采用SSV技术(平台)进行质押的ETH有10%,那么就是200万个ETH。

当然,如果算收入的话,这200万个ETH一年按照4%的年化收益率,以太坊价格按2000美元进行计算,每年产生的美元收益为1.6亿美元。

而在这1.6亿美元的收入里,大部分收入要分给LSD协议、分给质押节点服务商,这个比例可能要占到90%,这样的话,SSV的收入可能只有1600万美元左右。

当然,这里有几个指标我个人认为是比较保守的:

第一点是以太坊的质押数量,目前已经有1700万枚左右了,我选的2000万枚进行计算,肯定是保守了。上海升级后的一段时间里,以太坊质押量上升到4000万枚我也毫不意外。

第二点是以太坊的价格,我是按照2000美元进行计算的。以太坊转POS后,已经变为一个可产生收益的通缩资产,价格进入正向循环后,绝对不止2000美元。

第三点是通过SSV技术(或者说平台)进行质押的ETH份额。有理由相信,以太坊转POS之后,DVT技术采用率会逐渐提高,Lido已经与SSV在进行合作测试了,而中心化的交易所实际上为了信誉和资产安全,也会在某种程度上集成DVT技术。

换句话说,DVT实际上扮演的是POW时代的矿池的角色,不管是个人挖矿,还是大户挖矿,都需要接入矿池来进行一个安全、稳定、高收益的产出。

因为对于大部分人来说,POS质押的门槛比之前的显卡挖矿门槛还要高,除去以太坊数量的要求,节点运维的成本和所需的时间精力和技术储备,大部分人和公司都是不具备的,都需要交给DVT来做。

而SSV如果顺利的话,会和其他赛道的龙头一样,赢家通吃,拿下最大的市场份额。到最后,通过SSV进行质押的ETH占质押总量的百分比可能会提高到30%甚至50%。

而如果通过SSV协议进行质押的ETH可以算进SSV的TVL的话,那么SSV有可能成为有史以来TVL最高的协议。

因此,之前的1600万美元收入,如果按照4000万枚ETH+4000美元的价格+SSV20%占有率来算的话,就会变成1.2亿美元的收入。

目前,SSV的流通市值为3亿美元,全稀释市值为5亿美元。结合前面5个项目的估值:BTC(4500亿美元)、DOGE(113亿美元)、UNI(49亿美元)、LINK(35亿美元)、LDO(27亿美元)和估值方法,你觉得SSV协议的合理估值是多少?

我个人认为,即便按照1600美元收入来进行估值,SSV的流通市值也有可能会达到20亿美元左右,当然,这只是推测,剩下的一切,只能交给市场和时间。如果你有更好的估值办法,请和我联系。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

韩国突发戒严,Upbit比特币负溢价至6开头,抄底机会来了?

韩国突发戒严,Upbit比特币负溢价至6开头,抄底机会来了?原创 | Odaily星球日报(@OdailyChina)作者|南枳(@Assassin_Malvo)今夜 21: 50 左右,韩国总统尹锡悦突然进行电视直播讲话,宣布实施“紧急戒严”。尹锡悦列举了多

-

2024年币安资金流入216亿美元 领先其后十家交易所资金流入总额40%

2024年币安资金流入216亿美元 领先其后十家交易所资金流入总额40%根据 DefiLlama 的排名,今年到目前为止,按注册用户和交易量计算,全球最大的数字资产交易所币安的用户资金流入量比紧随其后的 10 家加密货币交易所的总和高出近 40%。根据该数据平台的数据,截

-

Vitalik:我所认为理想状态的以太坊钱包是什么样的?

Vitalik:我所认为理想状态的以太坊钱包是什么样的?原标题:What I would love to see in a wallet作者:Vitalik,以太坊创始人;编译:邓通,特别感谢 Liraz Siri、Yoav Weiss 以及 Im

-

ZKasino做多ETH“大胜利”,Rug盘资金动向或将成为交易信号

ZKasino做多ETH“大胜利”,Rug盘资金动向或将成为交易信号原创|Odaily星球日报(@OdailyChina)作者|Wenser(@wenser 2010 )曾经卷走 10000 多枚 ETH 的“Rug 盘” ZKasino,再次回到了公众视野。但可惜的

-

TRX创下200亿美元的历史新高 12月将迎来山寨币季节吗?

TRX创下200亿美元的历史新高 12月将迎来山寨币季节吗?作者:Zoltan Vardai,CoinTelegraph;编译:白水,Tron 代币的市值已突破创纪录的 200 亿美元,为 2025 年山寨币行情发出了另一个看涨信号。数据显示,截至UT

-

Matrixport 市场观察:BTC短期承压盘整,山寨币牛市能否来袭?

Matrixport 市场观察:BTC短期承压盘整,山寨币牛市能否来袭?过去一周,比特币流出 $ 4.57 亿,这是自 9 月初以来的首次大规模流出。持续的抛售压力影响 BTC 上涨趋势,BTC 进入短期承压盘整阶段。上周,BTC 价格最低触达 $ 90, 792 ,最高

-

跨周期老币种集体起飞,原因几何?

跨周期老币种集体起飞,原因几何?原文作者: 1912212.eth,Foresight News比特币虽一直受阻于 10 万美元整数关口,但资金显然已经流入到山寨市场。数据显示,比特币的市占率已经降至 55.25% ,以太坊则升至

-

晚间必读5篇 | Grayscale:美国大选后的加密行情预测

晚间必读5篇 | Grayscale:美国大选后的加密行情预测1.政策春风第二波 老牌公链的“川普式复兴”近日XRP 价格飙升至 2.84 美元,市值突破 1460 亿美元,成为全球第三大加密资产。这一现象主要由以下因素推动:新产品布局:Ripple 积极推出

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 狗狗币

狗狗币 瑞波币

瑞波币 Solana

Solana First Digital USD

First Digital USD USD Coin

USD Coin 恒星币

恒星币 币安币

币安币 Pepe

Pepe 艾达币

艾达币 Suidogwifhat

Suidogwifhat Arbitrum

Arbitrum SAND

SAND ZEN

ZEN FIL

FIL XCH

XCH DOT

DOT MANA

MANA CFX

CFX UNI

UNI EOS

EOS GALA

GALA SUSHI

SUSHI