为什么美国证监会认为FTX的平台币FTT是证券?

美国证券交易监督委员会(SEC)在本周三提交的对加密资产交易所FTX联合创始人Gary Wang和Alameda Research前首席执行官Caroline Ellison的诉讼中表示,FTX的平台币FTT作为投资合约进行出售,本身是一种“证券”。业内人士认为,这样的认定,或对行业产生深远影响。

笔者近几年来一直在关注美国对于加密资产的监管政策及定性,此前也写过数篇文章进行介绍与分析。笔者认为,这次美国SEC认为FTT为证券,既在意料之外,但又在情理之中。之所以说意料之外,还是在于FTX暴雷事件的广泛传播度和FTX的影响力,SEC在其他诉讼中认为众多加密资产属于证券的案件不胜枚举,只是鲜见有如此影响力和发酵于舆论。

此外,SEC的负责人不止一次在公开场合有过表述,除了比特币和以太坊之外,其他的加密资产多为证券,所以这次指出FTT是证券,又是在意料之中。

图|SEC官网

首先我们应该提前说明,目前对FTT属于证券的说法来源于美国SEC的观点,但并非最终结论。在美国,一种产品或者说是工具是否属于法律意义上的“证券”,最终是由法院决定。当SEC认为市场主体发行了未进行注册的证券,而该等产品是否属于证券存在争议时,SEC有权向法院提起诉讼,要求法院对诉争产品的性质作出最终裁判。目前SEC提起的诉讼,即属于这种情形。毕竟,当FTT被认定为证券时,SEC对该事件的管辖,就具有了正当性。

本文内容较长,主要分为三个部分:

1.什么是美国《证券法》意义上的证券?2.什么样的加密数字资产是证券?

3.美国SEC为什么认为FTT是证券?

推荐阅读:ICO项目方“主动投案”,美国SEC未对其处以罚款

o1什么是美国《证券法》意义上的证券?

众所周知,豪威测试(Howey test)是评判某种加密数字资产是否构成美国证券法上的投资合约(Investment contract)的主要方法。

根据美国《证券法》第2节(a):“证券”一词系指任何票据、股票、库存股票、债券、公司信用债券、债务凭证、盈利分享协议下的权益证书或参与证书、以证券作抵押的信用证书,组建前证书或认购书、可转让股票、投资合约、股权信托证,证券存款单、石油、煤气或其它矿产小额利息滚存权、或一般来说,被普遍认为是“证券”的任何权益和票据,或上述任一种证券的权益或参与证书、暂时或临时证书、收据、担保证书、或认股证书或订购权或购买权。

原文:The term“security”means any note, stock, treasury stock, security future, securitybased swap, bond, debenture, evidence of indebtedness, certificate of interestor participation in any profit sharing agreement, collateral-trust certificate,preorganization certificate or subscription, transferable share, investmentcontract, voting-trust certificate, certificate of deposit for a security,fractional undivided interest in oil, gas, or other mineral rights, any put,call, straddle, option, or privilege on any security, certificate of deposit,or group or index of securities (including any interest therein or based on thevalue thereof), or any put, call, straddle, option, or privilege entered intoon a national securities exchange relating to foreign currency, or, in general,any interest or instrument commonly known as a“security”, or any certificateof interest or participation in, temporary or interim certificate for, receiptfor, guarantee of, or warrant or right to subscribe to or purchase, any of theforegoing.

作为一个判例法国家,提到SEC对“证券”的认定,就无法回避“Howey案”。

关于什么是证券,目前公认最权威的解释出现在美国最高法院1946年在SEC v.Howey案件中的判决陈述。根据Howey案件中制定的标准,判断投资是否是证券,必须要考虑:

(1)是否涉及投入资金;

(2)是否是投资到一个共同的企业里面;

(3)投资者有获得盈利的期待;

(4)是否完全依靠投资者以外其他人的努力。

在Howey案件中,被告将弗罗里达的柑橘地按照每英亩的固定售价分别卖给不同的投资者,并向投资者承诺由其公司统一帮助投资者管理并销售柑橘,投资者不用参与日常的管理。

在宣传时,被告宣称这会为投资者带来巨大收益,但是后来收益并没有实现。投资者认为自己上当受骗而进行了投诉,SEC介入后以被告没有注册就销售证券产品为由起诉了被告公司。美国最高法院最终判定被告设计的这种投资产品符合“证券”定义,SEC有管辖权。

在Howey案例之后,不断有新的判例涌现,比如美国最高法院在1976年United Housing Foundation Inc. v.Forman案例中,在重申了Howey案例中判定证券的标准之外,又明确了“投资目的是盈利”是证券的经济实质。

接着,在1990年美国最高法院在Reves v. Ernst & Young判例中又罗列了几个条件来判断一个投资是否属于“证券”:

(1)推动当事人进行交易的合理动机是什么?如果募资者是为了募集公司或者项目的运营资金,而投资者是为了盈利,这就可能是证券。如果投资者是以消费为目的,那么它就不是证券。(2)分销、流通之计划,它是投机或投资常见的交易工具吗?如是,则是证券。(3)投资者大众的合理期待是否为证券。

(4)有无其他另一规范体系的存在以降低投资者的损失风险。如无,则是证券。这被称为“里夫斯测试”。——引用于中国法学杂志社邢会强|我国《证券法》上证券概念的扩大及其边界。

根据上述标准,最高法院在Reves案例中将一个农民合作社所发行的有浮动利息的融资债券判定为“证券”。

此外,在前文已经提到过Forman案中,政府廉价屋开发公司和住户签订了一个投资协议,根据该协议,住户必须预付一定的资金购买开发公司的股份用来修建廉价屋,廉价屋建成之后住户有权居住,同时需要按照双方协议约定缴纳一定的租金和管理费。

需要强调的是,住户所持有的廉价屋开发公司的股份是不可转让的,住户搬出廉价屋时,廉价屋开发公司会按照原来的购买价格将钱款退给住户。

再后来,廉价屋的建造费用随着通货膨胀而不断升高,开发公司就对住户提高租金和管理费,这引起了住户们的不满,他们以「证券欺诈」为由将开发公司诉至法院。

最高法院最后判定这其中的股份买卖不属于证券,依法不应当适用证券法。其理由是住户购买开发公司股份时的主要目的是为了能够住进廉价屋,而不是为了获得投资的收益,也就是说,从经济实质上讲,用户的交易行为不是为了盈利

o2什么样的加密资产属于证券?

然而,Howey test的方法还是较为抽象,在实际的适用中存在较多不确定性。为了解决这一问题,美国SEC早在2019年就发布了一个用于判断加密数字资产是否属于投资协议的参考性分析框架,并对豪威测试的具体适用进行了进一步的阐释。

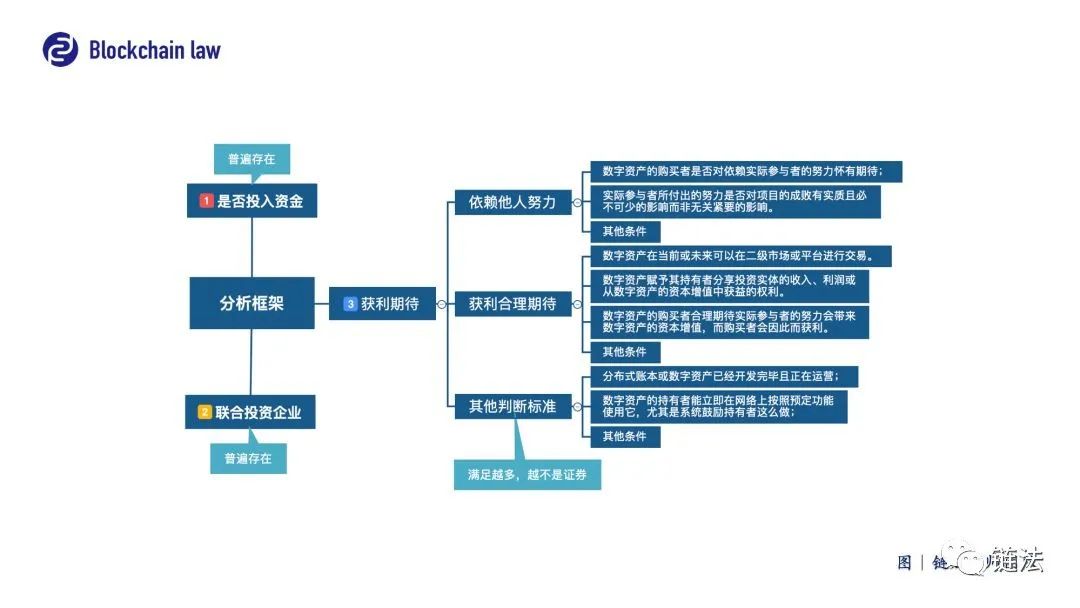

图|SEC官网总的来说,Howey test有四个要点,但是为了便于大家理解,我们这里将其提炼为三个重要点:(1)资金投入;(2)联合投资企业;(3)从他人努力中获利的合理期待。

图|链法律师团队制上述第二个要点所指的「联合投资企业」是指投资者的财产收入与发起人或第三人的财产相混同,并取决于其运作与成功的企业。

一直以来,根据Howey test的标准,前两点都是比较容易判断的,但准确掌握第三点却没那么容易。

SEC认为,在评判数字资产是否为投资协议时,「联合投资企业」普遍存在。

一般而言,我们在判断某种数字资产是否符合Howey test的关键是看「投资人是否有从他人努力中获利的合理期待。」

当项目的发起者、承销者或其他第三方及第三方附属机构(这些主体被统称为实际参与者或“AP”(active participant))对投资人所投资的实体投入了充分且实质性的努力,而这些努力对项目的成败有影响时,若投资人对从此种努力中获利存在合理期待,则项目所涉数字资产满足上述豪威测试的第三点。

SEC发布的分析框架对豪威测试的第三点进行了进一步明确,该框架指出,应当从以下方面考虑数字资产是否符合第三点——从他人努力中获利的合理期待:

(一)怎么判断是否依赖其他人的努力

在判断是否存在依赖他人努力时,主要应当考虑以下「两个问题」。

1.数字资产的购买者是否对依赖实际参与者的努力怀有期待;

2.实际参与者所付出的努力是否对项目的成败有实质且必不可少的影响而非无关紧要的影响。

除了上述两点以外,以下条件满足得越多,越说明依赖他人努力的事实存在。

1.实际参与者负责数字资产网络的开发、改进、运营或推广。

2.存在许多必须由或期待由实际参与者承担的任务,这些任务不能由松散的社区用户来承担。

3.实际参与者创造了数字资产交易市场或决定数字资产的价格。例如:

(1)实际参与者控制着数字资产的产生与发行;

(2)或实际参与者通过回购、燃烧等方式控制市场上的数字资产总量以达到控制数字资产价格的目的。(目前包括平台币在内的许多数字资产的项目方,都在通过这种形式控制数字资产价格。)

4.实际参与者在数字资产网络的持续发展过程中扮演着领导或核心角色。

5.实际参与者对数字资产的特性、数字资产网络或数字资产所对应权益等问题的决定或判断存在持续性的实质影响。

例如:

(1)决定是否以及如何对那些给数字资产网络或组织提供服务的人进行补偿。

(2)决定何人在何种条件下能获得额外的数字资产。

6.数字资产的购买者合理期待实际参与者努力促进自身利益并提升数字资产或数字资产网络的价值。

在判断某种「先前以证券形式出售的数字资产」在后续售卖中是否仍存在“依赖他人努力的事实”还需要考虑以下事实:

1.是否实际参与者或实际参与者继任者的努力,对数字资产投资价值仍有重要影响;

2.是否数字资产网络以购买者对实际参与者投入经营方面的努力不再抱有合理期待的方式运营;

3.是否实际参与者对投资实体的成功与否不产生影响。

(二)怎么判断对获利的合理期待

以下特征符合得越多,越表明「对获利的合理期待」存在:

1.数字资产赋予其持有者分享投资实体的收入、利润或从数字资产的资本增值中获益的权利。

2.数字资产在当前或未来可以在二级市场或平台进行交易。

3.数字资产的购买者合理期待实际参与者的努力会带来数字资产的资本增值,而购买者会因此而获利。

4.数字资产被广泛提供给潜在购买者。(这一条件的意思是数字资产的发行和交易数量以投资目的确定而非以正常使用目的确定,也就是说其发行和交易量可能远大于或远小于实际使用所需求的量)

5.数字资产的交易价格与所对应的商品或服务的真实价值之间不存在明显的关联。

6.数字资产的交易和一般消费者所购买或消耗基础商品或服务的数量之间没有明显关联。

7.实际参与者所募集的资金超过了其建立网络或数字资产的实际需要。

8.持有与向公众发行的数字资产同类别的资产时,实际参与者能够获利。

9.实际参与者继续在运营或收益过程中筹集资金,以增强数字资产或网络的价值。

10.数字资产在直接或间接销售时存在以下情况:a)实际参与者的专业能力或经验能增加数字资产或其网络的价值。b)数字资产在销售时宣称其为一项投资,或称数字资产的持有者将称为投资人。c)出售数字资产所产生的收益的预期用途为开发数字资产或其网络。d)数字资产或其网络存在尚未实现的功能,或实际参与者将在未来实现该功能。e)承诺或暗示将建立新的业务或运营体系,而非使用现存的东西。f)数字资产在未来的可交易性是主要卖点。g)在销售或宣传材料中强调数字资产网络在未来的盈利前景或数字资产未来的增值前景。

h)宣称数字资产交易所的可用性,或实际参与者明示或暗示将建立或以其他方式支持数字资产交易所。

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:

1.数字资产的购买者不再合理期待实际参与者的持续开发成为决定数字资产价值的关键因素;

2.数字资产的价值已经与其可兑换的商品或服务的价值形成直接且稳定的联系;

3.数字资产的交易量与其所代表的商品或服务的实际需求量相符;

4.数字资产的持有者能够将其用于预定功能,例如获取商品或者服务;

5.从数字资产增值中所取得的利益是否被限定用于指定用途;

6.是否任何实际参与者都无法访问重要且非公开的或其他重要的关于数字资产的信息。

(三)其他

在考虑是否存在“从他人努力中获利的合理期待”这一事实时,联邦法院秉持「经济实质重于形式」的原则。

因此,在衡量这一事实时,联邦法院会考虑投资者购买数字资产是否用来使用与消费(而非投资)。

虽然下列关于使用或消耗数字资产的事实对于豪威测试没有决定性影响,但某种数字资产符合的项数越多,越表明其不符合豪威测试。

1.分布式账本或数字资产已经开发完毕且正在运营;

2.数字资产的持有者能立即在网络上按照预定功能使用它,尤其是系统鼓励持有者这么做;

3.数字资产的产生于结构设计是以满足用户需求为目的,而非以满足数字资产或其网络的增值为目的。例如,数字资产只能在其网络中被使用,且其一般情况下仅以用户实际需要的量进行交易;

4.数字资产的升值前景有限。例如,数字资产的设计原则规定其价值不会随时间推移而改变,理性投资者也不会以长期持有该数字资产的方式进行投资;

5.对那些被称为虚拟资产的数字资产而言,其能够立即在各种情况下被用于支付,或作为法币的替代品。具体而言:a)此类数字资产不需要兑换为法币或其他数字资产后再用于支付;b)此类数字资产实际上被用作价值储藏工具或支付手段。6.对于以商品、服务或权利为支撑的数字资产,其能够在已经开发完成的网络或平台上兑换支撑它的内容;

7.数字资产的增值对于其按预定功能被使用而言是次要的;

8.数字资产的出售以其功能而非升值前景为卖点;

9.潜在购买者能够按预设功能使用数字资产;

10.对数字资产交易的限制是为了满足其使用目的,而非促进其投机市场发展;

11.如果数字资产的实际参与者创建了二级市场,则该市场仅用于平台内用户的数字资产交易。

SEC强调,在判断数字资产是否为投资协议时,以上要素可能不够全面,且任何单个要素对于此判断均无决定性影响。此分析框架仅供参与到数字资产的发行、交易中的人参考。

除了上述之外,早在2017年,SEC在关于The DAO一案的报告中,就阐述了关于DAO token是证券的认定,并且完全是按照Howey一案中形成的评判标准(Howey Test)进行的。

其中也明确指出了认定其为证券的分析:

(1)是否涉及投入资金:投资者采取使用ETH换取DAO token的形式进行投资,ETH一直被视为是一种有价值的虚拟商品。

(2)是否是投资到一个共同的企业里面:所有投资者投资的ETH都被集中起来,用于项目的开展,其投资目的相同。

(3)投资者有获得盈利的期待:通过投资,投资者希望可以得到投资收益。

(4)其投资盈利是否依靠投资者以外其他人的努力:在SEC对DAO token的这一点认定上,用了大量的篇幅去阐述这个问题。其主要理由有两点:A.slock.it以及该网站的联合创始人,管理层的经营努力对于该企业而言是必不可少的。

B.尽管被授予投票权,但代币的持有者的投票权受到限制,代币持有者实质上对slock.it及其管理层、创始人的经营努力有所依赖。代币持有者的投票权不足以支持其对被投资实体进行实际控制。

o3为什么美国SEC认为FTT是证券?

在美国SEC起诉FTX联合创始人Gary Wang和Alameda Research前首席执行官Caroline Ellison的文件中,明确论述了为何其认为FTT是证券。

由于SEC的论述和分析比较详细,基本沿袭了Howey test和其此前出台的分析框架的结构,且笔者认为对于考量其他平台币及加密资产具有重要借鉴意义。因此,在下文中我们将采取中英对照的方式完整呈现关于其讨论FTT是证券的论述。

图|SEC起诉资料

首先,SEC明确提出,由于FTT是作为投资合约被发行和出售,所以其属于证券。

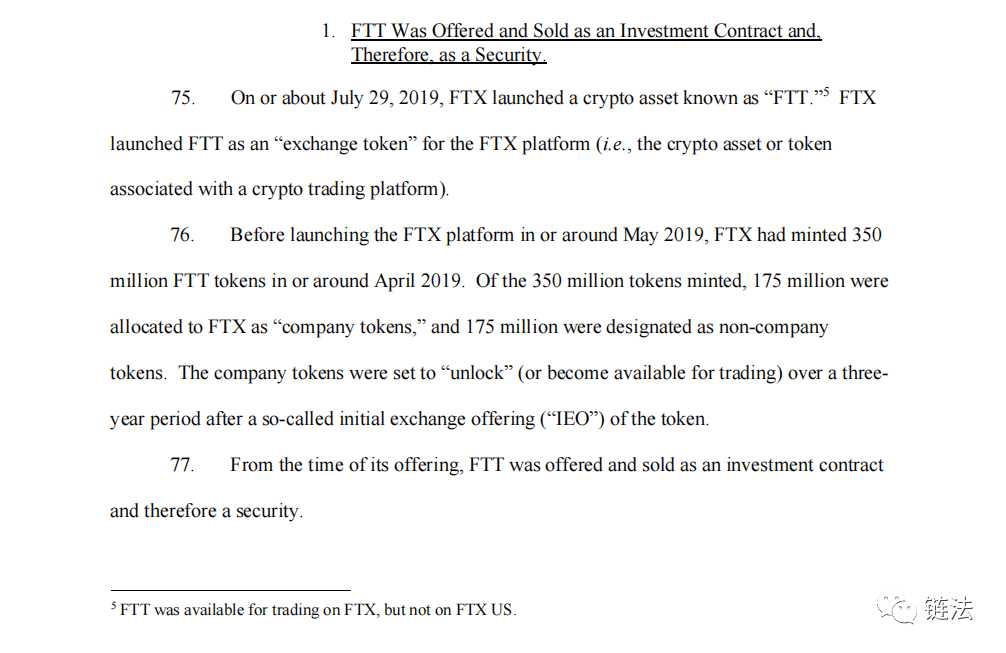

FTT Was Offered and Sold as an Investment Contract and, Therefore, as a Security.

FTT作为投资合约被发行和出售,因此属于证券。

以下75-77部分,SEC介绍了FTT的基本情况。根据FTX白皮书和公开资料显示,FTT的应用场景主要有回购销毁、手续费折扣、OTC权益、IEO质押以及具有其特色的是FTT能够作为平台期货交易的保证金,这对本身就以衍生品交易见长的FTX来说,大大提升了FTT的市场需求及使用率。

FTT共有3.5亿枚。50%由团队持有,锁仓三年。另外50%中的5930万枚分3轮认购出售,分别卖出5000万、650万、280万枚FTT。笔者认为,这5930万枚的FTT,本质属于ICO(IEO),按照美国SEC以往处理类似案件的情形来看,有可能被要求退还投资款并支付利息。(参考案例:案例解读|美国证监会要求ICO项目退还投资款并支付利息)

75. On or about July 29, 2019, FTX launched a crypto asset known as “FTT.”5 FTX launched FTT as an “exchange token” for the FTX platform (i.e., the crypto asset or token associated with a crypto trading platform).

2019年7月29日左右,FTX推出了一种名为“FTT”的加密资产,将其作为FTX平台的“交易所代币”(即与加密交易平台相关的加密资产或代币)。

76. Before launching the FTX platform in or around May 2019, FTX had minted 350 million FTT tokens in or around April 2019. Of the 350 million tokens minted, 175 million were allocated to FTX as “company tokens,” and 175 million were designated as non-company tokens. The company tokens were set to “unlock” (or become available for trading) over a three year period after a so-called initial exchange offering (“IEO”) of the token.

在2019年5月左右推出FTX平台之前,FTX在2019年4月左右铸造了3.5亿个FTT代币。其中,1.75亿个作为“公司代币”由FTX持有,1.75亿个被指定为非公司代币。“公司代币”将在所谓的首次交易所发行(“IEO”)后的三年内“解锁”(或可用于交易)。

77. From the time of its offering, FTT was offered and sold as an investment contract and therefore a security.

从发行之时起,FTT就被作为一种投资合同发行并出售,因而属于一种证券。

以下78-80提及投资人将资金共同投入到FTX平台。即涉及资金投入,且投资者的财产收入与发起人或第三人的财产相混同。其中明确提及FTX将出售FTT所得资金与其他收益混同在一起,并没有做区分。这符合SEC数字资产证券框架分析中关于「联合投资企业」的定义,即投资者的财产收入与发起人或第三人的财产相混同。具体如下:

78. Of the 175 million non-company tokens, FTX offered and sold approximately 73 million FTT in so-called “pre-sales” to investors, at prices ranging from $0.10 to $0.80. FTX raised approximately $10 million from these sales of FTT prior to the IEO. The pre-sale tokens were programmed to unlock between one to three months after the IEO. FTX did not manage separate, segregated accounts for investors, but instead pooled all proceeds from the pre-sale and the IEO of FTT and treated them interchangeably.

在1.75亿非公司代币中,FTX在所谓的“预售”中,以0.10--0.80美元不等的价格向投资者发行并出售了大约7,300万FTT。在首次交易所发行之前,FTX通过销售FTT筹集了大约1,000万美元的资金。这些预售代币在首次交易所发行之后一至三个月方可解锁。FTX并没有单独为这些投资者设置独立的账户并单独管理,而是将预售和首次交易所发行FTT获得的所有收益混在一起,并且可以互换。

79. FTX used the pooled proceeds from FTT sales to fund the development, marketing, business operations, and growth of FTX, depending on the success of FTX and its management team in developing, operating, and marketing the trading platform. If demand for trading on the FTX platform increased, demand for the FTT token could increase, such that any price increase in FTT would benefit holders of FTT equally and in direct proportion to their FTT holdings. The large allocation of tokens to FTX incentivized the FTX management team to take steps to attract more users onto the trading platform and, therefore, increase demand for, and increase the trading price of, the FTT token.有赖于FTX及其管理团队在交易平台开发、运营及营销方面的成功,FTX将其获得的所有FTT销售收益用于FTX的开发、营销、业务运营和平台发展。如果FTX平台上的交易需求增加,FTT代币的需求会相应增加,因而FTT的任何价格上涨将使其持有人直接依据其持有比例平等地获益。大量代币被分配给FTX,激励了FTX管理团队采取措施吸引更多用户登录交易平台,增加对FTT代币的需求,进而提高FTT代币的交易价格。80. As a result of FTX and its management team’s large holdings of FTT, the interests of the company and its management team were aligned with those of investors in FTT.

由于FTX及其管理团队大量持有FTT,使得公司及其管理团队与FTT投资者的利益一致。

以下81-85详细论述了FTX的一系列营销行为使得投资者有获得盈利的期待。

81. FTX’s FTT marketing materials—consisting of an FTT “whitepaper” and information posted on FTX’s website—described FTT as “the token powering the FTX ecosystem.” The publicly available information led FTT holders to reasonably expect to share in FTX’s growth and future earnings, and from appreciation in the value of FTT.

FTX的FTT营销资料(包括FTT白皮书及FTX网站上发布的信息)将FTT描述为“推动FTX生态系统的代币”。这些公开信息使FTT持有人对从FTX的增长及其未来收益,以及FTT的增值中获益产生了合理期待。

82. The FTT whitepaper specifically highlighted the profit potential of the token. For example, the whitepaper included the following statements: “We launched FTX in April and already have among the world’s most liquid orderbooks” and “[o]ur goal is to become as profitable as Bitmex and OkEx within a year.” On the FTX website, FTT purchasers were offered a 5% bonus of tokens during the first three days of the IEO if they pre-funded their FTX wallets to purchase FTT, providing a potential immediate profit to investors. FTX also represented that FTT would be listed at $1.00 on July 29, 2019, and the “pre-sales” were at prices ranging from $0.10 to $0.80, which provided purchasers an immediate profit potential based on the announced listing price.

FTT白皮书特别强调了代币的盈利潜力。例如,白皮书中有如下声明:“我们在4月推出了FTX,并且已经拥有世界上最具流动性的订单簿”、“我们的目标是在一年内达到与Bitmex和OkEx一样的盈利”。在FTX网站上,若购买者在FTT首次交易所发行前,在FTX钱包中预充值用以购买FTT,则他们将在IEO的前三天获得5%的代币奖金,从而为投资者提供了潜在的即时利润。FTX还表示,FTT将于2019年7月29日以1.00美元的价格上市,而“预售”的价格在0.10美元至0.80美元之间,让购买者即时看到了基于已宣布上市价格的利润潜力。

83. The FTX whitepaper further explained: “We have carefully designed incentive schemes to increase network effects and demand for FTT, and to decrease its circulating supply.” The FTT materials stated that the token provided investors with fee rebates and discounts on FTX, and the ability to use the token as collateral for futures positions as well as for “margin trading” that FTX promised to launch “in the future.” The FTT materials referred to potential gains from FTX’s future repurchase and burning of FTT (the “buy and burn” program), to be funded by FTX’s revenues.

FTX白皮书进一步解释道:“我们精心设计了激励计划,以增加网络效应和对FTT的需求,并减少其流通供应量。”FTT宣传材料指出,该代币为投资者提供了FTX的费用回扣和折扣,且该代币有能力成为期货头寸以及FTX承诺“将来”推出的“保证金交易”抵押品。该宣传材料另外提及FTX未来将使用自身利润回购和销毁FTT(“购买并销毁”计划),这将使FTT存在潜在利润。

84. The FTX whitepaper also explained that “[c]ustomers who hold a certain amount of FTT for a period of time will receive lower FTX futures fees” and that this “will further increase demand for FTT.”

FTX白皮书还解释说,“一定期间内持有一定数量FTT的消费者,将获得较低的FTX期货费用”,这“将进一步增加对FTT的需求”。

85. FTT was marketed as an investment that would appreciate in value as it grew and expanded in other ways. FTX represented that it “carefully designed incentive schemes to increase network effects and demand for FTT, and to decrease its circulating supply.” These incentives included that FTT would be listed on FTX and thus could be traded, and FTX’s “buy and burn” program would purchase FTT, thus boosting demand, and then burn those purchased tokens in order to decrease the supply of FTT and increase its price.

FTT被宣传为一种投资,随着它以其他方式增长和扩张,其价值会上升。FTX表示,它“精心设计了激励计划,以增加网络效应和对FTT的需求,并减少其流通供应量。”这些激励措施包括FTT将在FTX上市并交易、FTX的“购买并销毁”计划将购买FTT,从而刺激需求,然后销毁已购代币,减少FTT的供应,提高其价格。

以下86-90部分,详细阐述了FTX会通过一系列动作使得投资人相信通过其努力可以带来回报。这与SEC数字资产证券框架中规定的关于如何认定依赖其他人的努力和有获得收益的合理期待相吻合。

86. FTX marketed FTT by encouraging purchasers to believe that its platform would succeed and provide a return based on that success. The FTT whitepaper emphasized “Why Invest? -- All-Star Team,” and highlighted the importance of the management team’s experience and success in developing crypto asset trading systems. For example, the whitepaper stated that FTX’s “greatest strength lies in the team behind it” and touted FTX’s “Track Record of Proven Success” based on the background and experience of its management team. The FTT materials made clear that FTX’s core management team’s efforts would drive the growth and ultimate success of FTX. The whitepaper also advertised that certain features gave FTX an advantage over competing platforms, including industry-leading risk management systems and its liquidation engine model.

FTX通过鼓励购买者相信其平台会成功并基于该成功产生回报来营销FTT。FTT白皮书写道:“为什么要投资?--全明星团队“,并强调了管理团队在开发加密资产交易系统方面的经验和成功十分重要。例如,白皮书指出,FTX “最大的优势在于其幕后团队”,并根据其管理团队的背景和经验吹捧FTX的“可追溯的成功记录”。FTT宣传材料明确表示,FTX核心管理团队的努力将推动FTX的增长和最终成功。白皮书宣传中还提到,某些功能如行业领先的风险管理系统及清算引擎模型,使FTX比其他竞品平台更具优势。

87.FTX also marketed FTT as an asset that could be used in an “earn program” or in “staking programs” (i.e., a program promising interest payments on deposited assets), as additional ways in which investors could earn returns from FTT.

FTX还把FTT营销为一种可用于“赚钱计划”或“质押计划”(即承诺对存款资产支付利息的计划)的资产,而这些计划是投资者从FTT中获得回报的其他方式。

88. FTX’s whitepaper tied the prospects of FTT’s investors to the growth of the FTX platform, and noted that FTX would undertake various “Strategies to Acquire Users and Grow Volume,” including the employment of influential spokespeople.

白皮书将FTT的投资前景与FTX平台的增长联系起来,并指出FTX将采取各种“获取用户和增加总量的策略”,包括聘请有影响力的代言人。

89. FTX’s whitepaper also stated that “[t]here are many ways FTT will be used as we add more products and features to FTX. For instance, when we launch a spot exchange in the future, FTT will be used for initial exchange offerings.”

白皮书还指出:“随着FTX更多产品和功能的增加,FTT将有更多用途。例如,我们将来推出现货交易所时,FTT将用于首次交易所发行。

90. As a result of the above representations and the economic reality at that time, FTT investors had a reasonable expectation of profiting from FTX’s efforts to deploy investor funds to create a use for FTT and bring demand and value to their common enterprise.

基于上述陈述和当时的实际经济利益,FTT投资者们合理地期待着FTX把其从投资者手中募集的资金用于为FTT创造更多用途,并为他们共同的企业带来需求和价值,进而投资者们从中获得利润

通过上述阐述,我们可以清晰看到SEC认定FTT是证券的逻辑。我们应当注意到,“股票”或者“债券”作为证券往往高度标准化,具有显著特征易于识别。但“投资合同”却可以有许多不同的表现形式,通过Howey test确定下来的认定规则及近几年美国SEC对加密资产领域的执法现状,也反映了其对于数字资产证券属性的认定的基本原则是「经济实质重于形式」。

正如SEC前主席Jay Clayton在给白宫代表的回信中提到的:你在信中还问我是否赞同海曼主任在18年6月的演讲中关于数字代币的某些表述。我同意他关于“数字资产是否以证券的形式进行发行和交易并非一成不变或完全符合法律文件定义的”分析,某种数字资产在最初发行或交易时是以证券的方式进行,因为其符合投资契约(根据美国证券法,投资契约是证券的一种)的定义,但在后续的交易中其内涵可能变化,并不再符合投资契约的定义。(最典型的是以太坊)

这一次,美国SEC关于FTX平台币FTT属于证券的认定,势必在行业内掀起轩然大波。区块链所体现的去中心化精神并不是追求无监管状态,相反地,一定程度、一定情形下用技术解决监管问题就是避免中心节点的作恶从而更好的保护投资者的利益,这与监管所追求的目标一致,区块链的分布式技术和去中心化精神与监管并不冲突,更不用说像FTX这样本就是高度中心化的交易平台。

如果说FTX的自暴是引起SEC等部门联合执法的触媒,那透过现象看本质,行业合规之路,道阻且长。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Web3.0日报 | Sui 通过 SatLayer 集成实现比特币重新抵押

Web3.0日报 | Sui 通过 SatLayer 集成实现比特币重新抵押DeFi数据1.DeFi代币总市值:1234.37亿美元DeFi总市值 数据来源:coingecko2.过去24小时去中心化交易所的交易量106..58亿美元过去24小时去中心化交易所的交易量 数据来

-

Delphi 2025年加密市场展望亮点总结

Delphi 2025年加密市场展望亮点总结作者:Stacy Muur,Web3研究员;翻译:xiaozou我一直非常关注一些最聪明的Web3团队发表的研究报告。他们的文章提供了思考的食粮,展现出不同的视角,帮助你更加确信你所认同的观点

-

晚间必读5篇 | 2025年有哪些值得期待的加密股票?

晚间必读5篇 | 2025年有哪些值得期待的加密股票?1.Outlier:以太坊六大L2激励效果研究 为何新L2空投后留不住用户创收和用户获取是紧密相连的。更多的MAU会增加网络活动和交易,从而提高sequencer(排序者/器)收益。更高的收益意味着这

-

本轮周期最热叙事,AI Agent的龙头如何寻找?

本轮周期最热叙事,AI Agent的龙头如何寻找?原文作者:周舟,Foresight News近一个月来, AI Agent 在加密行业掀起了一阵新的热潮。不到一个月的时间,整个 AI Agent 赛道项目的市值曾达到百亿美金。其中 Virtuals

-

Desic之光?一文读懂币安Launchpool最新项目BIO

Desic之光?一文读懂币安Launchpool最新项目BIO原创|Odaily星球日报(@OdailyChina)作者|Wenser(@wenser 2010 )久违的币安 Launchpool 项目再度上马,这次的项目是市场期待已久的 Desci “龙头”—

-

") 速览币安63期 Launchpool 项目 Bio Protocol (BIO)

速览币安63期 Launchpool 项目 Bio Protocol (BIO)资料来源:、币安、Bio Protocol官网、白皮书、推特 整理:2024年12月23日,币安发布公告称,币安 Launchpool 上线第 63 期项目- Bio Protocol

-

逆势新高,为什么说G.A.M.E才是Virtuals生态的「大脑」

逆势新高,为什么说G.A.M.E才是Virtuals生态的「大脑」原文整编: zhouzhou,BlockBeats今日的 GAME 市值最高触及 1.938 亿美元,交易量突破 400 万美元。作为 Virtual 生态中至关重要的基础设施代币,GAME 的潜力终

-

") 一周融资速递 | 16家项目获投,已披露融资总额约1.5亿美元(12.16-12.22)

一周融资速递 | 16家项目获投,已披露融资总额约1.5亿美元(12.16-12.22)经 Odaily星球日报不完全统计, 12 月 16 日-12 月 22 日公布的海内外区块链融资事件共 16 起,较上周数据(30 起)大幅下降。已披露融资总额约为 1.5 亿美元,较上周数据(6.

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 狗狗币

狗狗币 瑞波币

瑞波币 Solana

Solana USD Coin

USD Coin First Digital USD

First Digital USD Pepe

Pepe Sui

Sui 币安币

币安币 Next Generation NetworkPeanut the Squirrel

Next Generation NetworkPeanut the Squirrel ChainLink

ChainLink Shiba Inu

Shiba Inu SUSHI

SUSHI EOS

EOS DYDX

DYDX FIL

FIL UNI

UNI CRV

CRV ETC

ETC ZEN

ZEN FTT

FTT HT

HT