为什么SOL ETF很难等到?因为它违背了一个很简单的道理

因为它有可能不赚钱。 上周,“木头姐”(Cathie Wood)的方舟基金决定撤回 ETH ETF 申请。

方舟 BTC ETF 高居第 4 名(市占率 6%,Top 3 是贝莱德、灰度和富达),按照市场推测,却是“不太盈利”。 主要是 BTC ETF 的费率相比传统 ETF 比较低,很多在 0.19-0.25% 区间,ETF 也在做“费率竞赛”。

简单估算,以方舟 BTC ETF 目前规模,一年可以赚大概 700 万美金管理费,那么对应成本大概也要相同数量级。 所以,如果方舟 BTC ETF 尚且在盈利线附近徘徊,那么对于方舟来说,强推 ETH ETF 可能会变成亏本买卖。所以哪怕方舟,也只能忍痛放弃 ETH ETF。 单纯从做生意的角度来说,市值更低的主流币,比如 $SOL ,市值是 $BTC 的 5%,想要收回每年 700 万美金成本,一支 ETF 至少要管理 2000 万枚SOL。 目前加密 ETF 头把交椅贝莱德,只管理着全网 1.5% 的 BTC,而 2000 万的 SOL,却意味着占 $SOL 纸面流通的 4.5%。

此外,再考虑到: (1)SOL 天然就比毫无孳息的 BTC 更加难募。 SOL 在链上收益大概可以到 8%,但 ETF 却禁止包含Staking 功能。拿着 SOL ETF 等于天然跑输链上 SOL 8%,比特币只跑输 0.2% 管理费。 以灰度为例,GBTC 巅峰 60 万枚,然而 SOL 的巅峰也只有 45 万枚,比例严重低于 BTC。

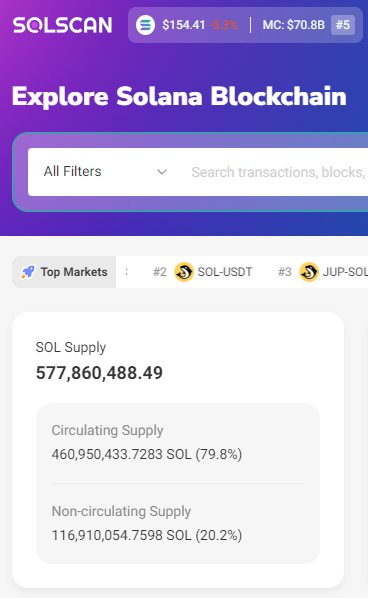

(2)SOL 纸面流通是 4.6 亿,实际可能比这个要低不少,这个大家懂得都懂。 更低的流通市值,却要求顶着高息和监管压力的同时,实现更大的持仓。所以,如果以 SOL 目前的市值和流通,恐怕很难让这些机构赚钱。 在商言商,不赚钱的买卖,谁又有动力推动呢?

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Web3.0日报 | Eliza将公布新代币经济学提案

Web3.0日报 | Eliza将公布新代币经济学提案DeFi数据1.DeFi代币总市值:1231.79亿美元DeFi总市值 数据来源:coingecko2.过去24小时去中心化交易所的交易量82.5亿美元过去24小时去中心化交易所的交易量 数据来源:c

-

破局与再造: 2025 加密世界全景展望

破局与再造: 2025 加密世界全景展望原文作者:YBB Capital Researcher Zeke一、关于 AI在当前阶段下,链抽象项目常常因为过于追求概念上的完美,导致技术实现过程变得异常复杂,最终反倒影响了用户的交互体验。而包含

-

DeFi复兴之PENDLE:Pendle生态进展

DeFi复兴之PENDLE:Pendle生态进展作者:defizard,加密研究员;翻译:xiaozou从“无名小卒”到“币安支持”,再到成就上万亿美元机会,我们来看PENDLE如何让DeFi再现辉煌。12月的Pendle有不少你可能错过的

-

Binance全球用户调查:45%的受访者在2024年进入加密

Binance全球用户调查:45%的受访者在2024年进入加密原文作者:Binance原文编译:深潮 TechFlow主要要点Binance 最近完成了一项全球用户调查,共有 27, 230 名用户分享了他们对当前加密市场的看法以及对 2025 年的展望。19.

-

晚间必读5篇 | 2024 Memecoin超级周期回顾

晚间必读5篇 | 2024 Memecoin超级周期回顾1.Spore.fun:AI智能体版“爱、死亡与机器人”Spore.fun是第一个自主AI繁殖和进化的实验。其起源于人工智能蜂群(AI swarms),AI蜂群由Eliza和ai16z的创建者Shaw

-

Spore.fun:AI智能体版“爱、死亡与机器人”

Spore.fun:AI智能体版“爱、死亡与机器人”撰文:0xjs@还记得曾经大火的美剧“爱,死亡和机器人”吗?现在链上AI智能体已经开始走向进化和永存,迎来自己的AI智能体版“爱,死亡与机器人”。这要从近期大火的AI智能体项目Spore.fu

-

对话Pantera创始人:从65美元买入BTC至今,加密革命才完成15%

对话Pantera创始人:从65美元买入BTC至今,加密革命才完成15%来源:Bankless整理:Yuliya,PANews在加密货币市场寻找下一个「比特币」是许多投资者的梦想。作为业内最具影响力的投资机构之一,Pantera Capital 于 2013 年以 65

-

YBB Capital:突破困境、重塑未来 2025年加密世界展望

YBB Capital:突破困境、重塑未来 2025年加密世界展望作者:Zeke 来源:YBB Capital 翻译:善欧巴,2025年加密世界:打破僵局与重建展望引言从铭文热潮到首位“加密总统”当选,2024年即将落幕。这一年,加密市场经历了一场不同寻常的

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 狗狗币

狗狗币 瑞波币

瑞波币 Solana

Solana USD Coin

USD Coin First Digital USD

First Digital USD Pepe

Pepe Sui

Sui 币安币

币安币 Next Generation NetworkPeanut the Squirrel

Next Generation NetworkPeanut the Squirrel ChainLink

ChainLink Shiba Inu

Shiba Inu SUSHI

SUSHI EOS

EOS DYDX

DYDX FIL

FIL UNI

UNI CRV

CRV ETC

ETC ZEN

ZEN FTT

FTT HT

HT